発売5日で1万部を超える重版が決まった異色の会計本『会計の地図』が好調だ。「もっと早く読みたかった」という声が多数寄せられている。本記事では、この本の中で意外なほど反響の大きい「減価償却」を紹介する。

「減価償却」は多くの会計入門者を悩ませる鬼門だ。ここで会計そのものに挫折してしまった人もいるのではないだろうか。文字ヅラも概念も難しそうすぎる。でも、実態はそれほど難しい話じゃないのだ。1つの図解で概要をお伝えする。(構成/編集部・今野良介 初出:2021年5月5日)

毎年、少しずつ「資産」から「費用」になっている

「減価償却」は、会計初学者の鬼門と言っていいかもしれない。

用語の難しさと概念そのものの難しさで、嫌気がさす人がとても多いにもかかわらず、なかなか重要な概念なのだ。でも、安心してほしい、それほど難しい話じゃない。

減価償却は「資産」と「費用」の組み合わせだ。

長く使える資産を、使える年数に応じて費用にしていく方法である。

……といわれても意味不明かもしれない。

でも、図にすると、徐々に見えてくるはずだ。

たとえば、2年間使える資産を手に入れたら、最初は固定資産になる。1年目には一部が費用になり、その分の資産が減る。2年目になると、資産がなくなり、1年目と同じだけの費用が追加される。

つまり、毎年、資産から少しずつ費用になっている、というだけなのだ。

そして、「その資産が何年使えるものなのか」を表すものとして「耐用年数」というものがある。

たとえば、パソコンなら4年あるいは5年、机は金属製なら15年、木製とかその他の素材なら8年、のように税法上決められていて、その年数に応じて資産を毎年費用にしていく。

そもそも、なぜこんな複雑な仕組みが必要なのだろうか?

長く使える資産を買ったときに、その全部をその年の費用にしてしまうと、その年だけどーんと利益がマイナスになって、次の年以降はプラスになる、みたいなことが起こりうる。

そうなると、「売上に対して本来、どれだけ費用がかかっているのか」がわからなくなってしまう。だから、減価償却で使う分を毎年費用にしていくことが求められているのだ。

拳法か何かの技の名前みたいに難しい用語なので、どうも理解しにくいと思われやすいが、その実態は、資産がちょっとずつ費用になっていくだけ。もう少し親しみを持たれてほしい。

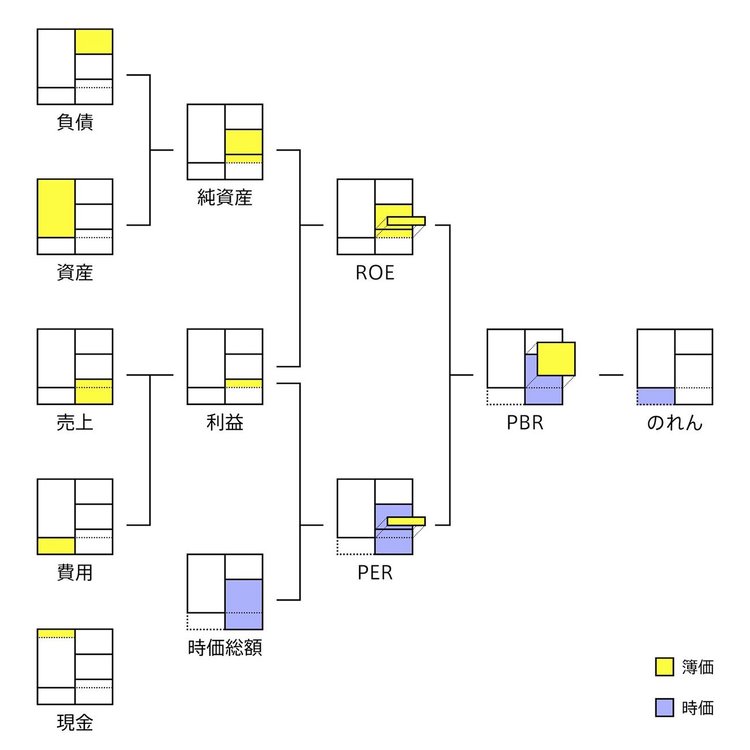

『会計の地図』という本では、「売上」から始まり「のれん」に至るまで、会計でもっとも重要な15の概念を、「すべてつなげて」図解で説明している。

「会計」に苦手意識がある人、これまで会計の入門書に挫折してしまった人にこそ、ご覧いただけたらうれしい。