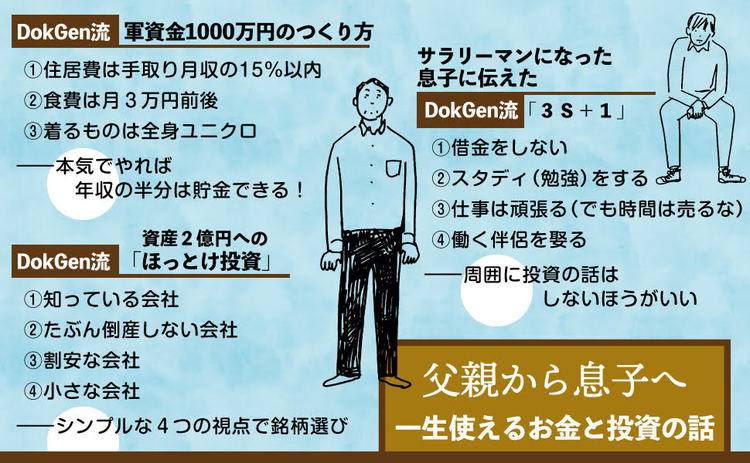

妻の浮気が原因で離婚。突如、5歳の息子との父子家庭になった。手元に残された全財産は90万円。定時退社で保育園へ息子を迎えに行く毎日で、残業代ゼロ。年収400万円で、カツカツの生活だった。ギリギリの節約生活で、4年で1000万円を貯め、本格的に株式投資を開始。紆余曲折を経ながらも某企業の大株主になり、資産2億円以上を築いた。その投資術を初公開。いま息子へお金と投資の話を伝授する『どん底サラリーマンが株式投資で2億円』。

Photo: Adobe Stock

Photo: Adobe Stock

キャッシュ比率は

年代ごとに高める

自分の人生を振り返ると、資産のうちどのくらいを手元に現金で残しておくかというキャッシュ比率と年代には、不思議なシンクロがあると思う。

20代は20%、30代は30%、40代は40%、50代は50%というふうに、年代が上がるほどキャッシュ比率を高めたほうがいいのだ。

20~30代の多くは、給料がまだ安いので余剰資金はそれほど多くない。

それなのに「不安だから半分は現金で持っておきたい」などと株式投資に及び腰でいると、大きな資産を築くのは難しくなる。

息子のように20~30代なら、たとえ失敗してもやり直しが利く。

これまで恥をさらしてきたように、自分も若い頃は失敗に次ぐ失敗だった。それがのちに活きたのだ。

サラリーマン投資家は、毎月決まった給料を得られる。

失敗しても、その経験を糧として再スタートを切ればいいのだ。

とくに独身なら、自由に使えるお金は多いはず。若いからこそできる思い切ったチャレンジをしてみるのも悪くない。

中堅どころの40~50代になると、給料も増えてくる。しかし、自分がライブドア(マネックス)・ショックで失敗したように、投資にはリスクがともなう。

それは投資のプロであろうと、ほとんど予期できないものだろう。

子どもの教育資金や生活費にお金が必要な場面も増える。

若い頃と同じノリで投資するのはリスクが高い。

現在50代の自分のキャッシュ比率はちょうど50%くらいになっている。

年代に応じて似合う洋服や食の好みが変わってくるのと同じように、投資スタイルも年代に応じて臨機応変に変わってくる。キャッシュ比率もその1つ。

資産をそれなりに築いて、リタイアが近づいてきた段階なら、あえて冒険せずに日経平均やTOPIXなど指数連動型のインデックス投資で安全運転を心がけるのもアリだと思うようになっている。

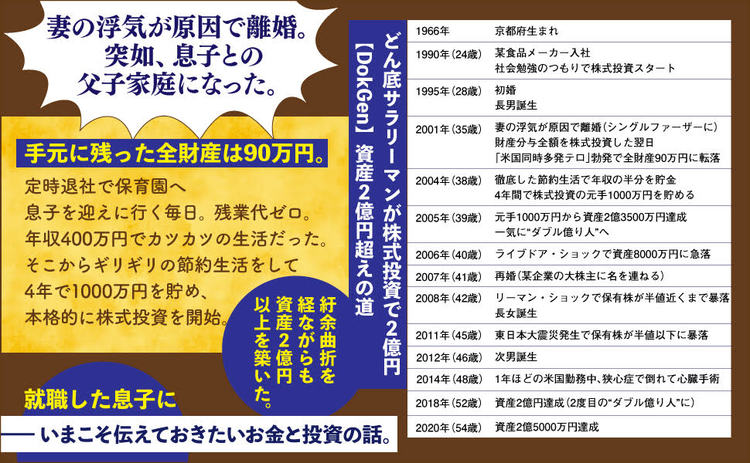

1966年京都府生まれ。某食品メーカーに勤める現役サラリーマン。35歳のときに妻の浮気が原因で離婚。妻が親権を放棄して5歳の息子と突如、父子家庭になった。毎朝、息子を保育園に連れて行ってから出社し、夕方5時半に定時退社してダッシュで保育園に向かう日々。残業する同僚たちからは白い目で見られ、残業代ゼロで年収400万円ほど、全財産90万円。お先真っ暗だった。最低限の衣食住で生活費を切り詰め、年収の半分(200万円)を貯蓄。株式投資をしつつ4年で1000万円を貯めた。これを軍資金に人生を変えるため、元手の約3倍まで運用できる信用取引を始めた。「ときにはリスクをとらなければ、人生は変えられない」がモットーだ。リーマン・ショックに見舞われるなどしたが、結局は『会社四季報』に大株主として名前が載るほどの成功を収め“億り人”に。そして集中投資で超長期保有する自称「ほっとけ投資」を始め、さらに資産を増やし“ダブル億り人”に。その過程で再婚したが、妻と折り合いが悪く、グレてしまった息子。いまや成長し、就職した。その息子と焼鳥屋に行ったとき、これまでの半生を振り返りつつ「資本家と労働者」の話をした。サラリーだけで生きられる時代は終わった、億の資産を築くにはお金に働いてもらうことだ、リスクをとらないと得られるものはない――全財産90万円から資産2億円を築いた父親が、いま息子へお金と投資について説く。現在は早期リタイアを念頭に置きつつもサラリーマンを続けている。会社の先輩に「その大学で、よくうちに入れたなぁ」と言われて涙した三流大学卒。DokGen(ドクゲン)とは、「独り言」をつぶやくという意味。アメブロ『資産90万から2億円達成。普通のサラリーマンの「アーリーリタイア」への独り言』が人気を集める。『どん底サラリーマンが株式投資で2億円 いま息子に教えたいお金と投資の話』(ダイヤモンド社)がベストセラーに。