Photo:Ralf Geithe/gettyimages

Photo:Ralf Geithe/gettyimages

主力ブランドを大量に生産・投下していくビールメーカーの事業モデルは転換点を迎えた。旧来のビジネスモデル脱却への圧力は消費者からだけでなく、流通サイドからも強まっている。特集『ビール蒸発』(全8回)の#4では、「脱ビール」という二律背反を迫られているビールメーカーの動きを追う。(ダイヤモンド編集部編集委員 名古屋和希)

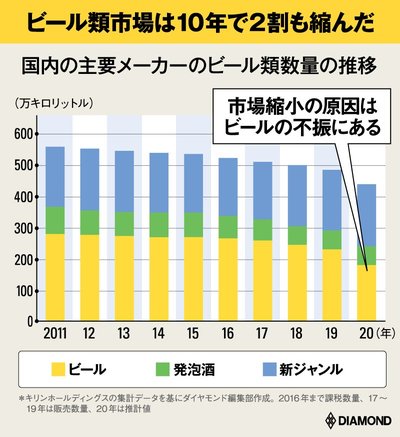

10年で2割減のビール類市場

新ジャンル横ばいでビールが3割減

「ビールは正直、扱いづらい商品だ」

関東地方を中心に展開するあるスーパーの関係者はこう打ち明ける。扱いづらいという意味はこうだ。ビールは法令で過度な安売りは規制されている。加えて酒税の影響で、利益率もさほど高くはない。しかも、陳列棚に積み上げ、常に冷やすコストもかかる。しかし、ビールを買い求めるために店を訪れる客は多い。

重ねて前出の関係者が指摘するのが、ビールという商品の“画一性”だ。「価格はほぼ同じ。ブランドの『指名買い』が多く、顧客が固定化されてしまっている」

「ビール離れ」という言葉はいまや完全に定着した。若者を中心にビールを飲む人が減り、市場は縮小の一途をたどっている。下表を見てほしい。

ビール類(ビール、発泡酒、新ジャンル)の市場規模は2011年の560万キロリットルから約10年で2割減少した。そして内訳を見ていくと、より深刻な事情が浮かび上がる。

実は、新ジャンルの販売量はこの10年間でほぼ横ばいだ。その一方で、ビールは同じ期間に3割強も落ち込んだ。つまり、ビールの不振が市場縮小を加速させている。

もちろん酒税を反映した価格差がこの傾向の一因ともいえるが、それだけではない。メーカー関係者はこう自省する。「ビールで差別化を図ることが昔からできなかった」。画一性が「ビール離れ」を加速させた側面は大きい。

ビールメーカーは主力ブランドの商品を大量に生産、投下していく、いわゆる「装置産業」だ。アサヒビールの「スーパードライ」は最たる例である。

右肩上がりで成長を続ける市場では有効だったこの「大量生産」モデルが完全に行き詰まっている。

このモデルに対するアンチテーゼは小売り側からも出始めている。

2万店あれば、売り場も2万通りあっていい――。

コンビニエンスストア最大手のセブン-イレブンは、地域や立地に合わせて店を変える取り組みを加速させている。オフィス街と住宅街では客層や品ぞろえのニーズも異なる。そうした変数を踏まえ、店ごとに売り場や品ぞろえの多様性を持たせる試みだ。

コンビニは旧来のビールメーカーにとって最良の「伴走者」だったと言っても過言ではない。全国で同一の売り場を持つコンビニは、メーカーが主力ブランドを市場に大量投下するために欠かせないプラットフォームだった。

その小売りが多様性重視にかじを切ることは、メーカーにとって必ずしも歓迎すべき材料ではないかもしれない。「顧客ニーズ」という大義の下、スーパードライやキリンビールの「一番搾り」といった主力ブランドでさえ、棚を失いかねないからだ。

こうしたビール存続の危機ともいえるこの事態にメーカーは手をこまねいているわけではない。しかし、旧来の事業モデルからの転換には大きな壁が立ちふさがる。