Photo:PIXTA

Photo:PIXTA

米利上げペース鈍化を政策転換と誤解するかのように、市場では株式も債券も上昇し、政策金利は2023年を通じて経済もインフレもソフトランディングに向かうかのような織り込み具合である。しかし、経済実態は方向性を明確化できるだけの証拠を示せる段階ではない。証拠がないがゆえに変転しやすい心理に主導される相場に振らされない視座、2023年への投資家の構え方を考える。(楽天証券グローバルマクロ・アドバイザー TTR代表 田中泰輔)

楽観と悲観、強気と弱気の間で

勝手に心理を振らせる市場

米国の株式、債券、ドルなど市場は、折々にインフレ鈍化、底浅の景気悪化、金利の峠越えを織り込むかの様相になる。しかし、先行きについて明確な証拠がしっかりそろう段階ではない。

根拠が不明瞭ゆえに、市場は、時に楽観と悲観、強気と弱気の間で、勝手に心理を振らせがちだ。それで相場が一時的にでも振れると、市場が証明してくれたかの気になり、心証にすぎないファンダメンタルズ観、政策観を事実のように錯覚する。

経済の実態と心理的ゆがみを区別して相場解析すると、楽観論には単純にくみしがたい。ファンダメンタルズを見極めながら、市場心理に振らされない視座が必要だろう。

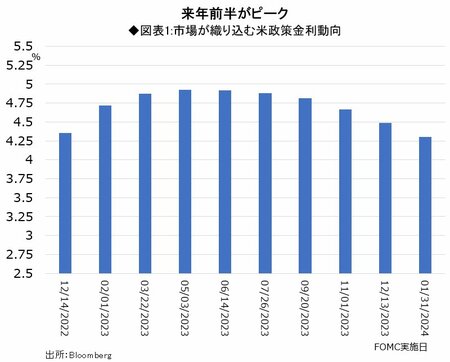

市場は米政策金利を下のグラフのように織り込んでいる(12月1日時点)。前日にパウエルFRB(米連邦準備制度理事会)議長は、12月14日のFOMC(米連邦公開市場委員会)で利上げ幅を0.50%に縮小する可能性を示唆した。

過去4回は0.75%ずつ引き上げている。市場では12月0.50%、年明け後2月0.25%、3月0.25%で利上げはいったん打ち止めとなり、その後、年央まで高止まり、年後半には軟化する見通しがコンセンサスになっている。

このコンセンサスが意味するシナリオはどういったものか。またそれは妥当なものなのか。次ページから検証していく。