Photo:PIXTA

Photo:PIXTA

居住用家賃は非課税だが、テナント賃料は課税取引のため消費税が発生するなど消費税はややこしい。ところが、それを知らない賃貸オーナーが少なくなく、インボイス制度が導入されると混乱することは間違いない。また、内装などを担う下請け業者である一人親方などを多数抱える建設業界も、インボイス対応に追われている。特集『個人も企業も大混乱! インボイス&改正電帳法の落とし穴』(全15回)の#5では、不動産業界におけるインボイス導入の注意点について詳述する。(ダイヤモンド編集部編集委員 藤田章夫)

インボイス制度の導入で

実は大家さんに多大な影響あり

2023年10月1日から開始されるインボイス制度。昨年秋ごろから話題となり始めたが、一般に個人事業主やフリーランスの苦境ばかりが取り沙汰されている。だが、実はそれだけではない。関係ないと思われている業界の中でも「実は大家さんが盲点です」と言うのは、土屋裕昭税理士だ。

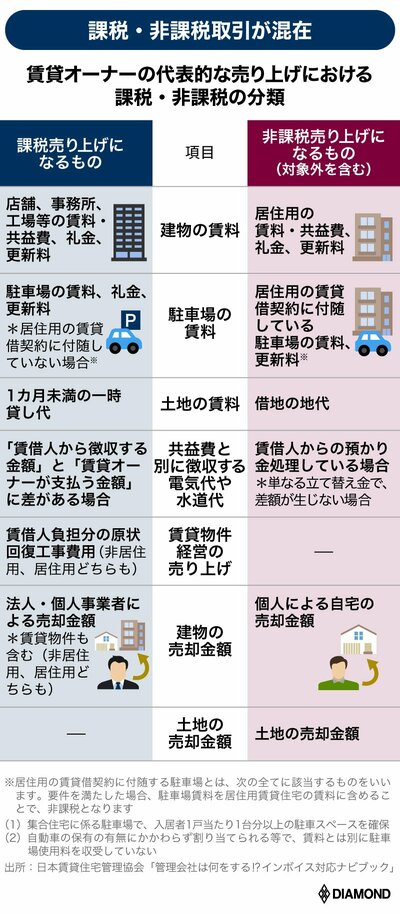

というのも、不動産の賃借料や売買には消費税がかかる取引とかからない取引が混在しており、自分にはインボイスは関係ないと考えている賃貸オーナーが少なくないからだ。下図をご覧いただきたい。

これは、日本賃貸住宅管理協会が会員の管理会社に限定して配布している「管理会社は何をする!?インボイス対応ナビブック」に掲載されている課税・非課税の分類だ。

一見すると複雑だが、大まかに分類すれば、個人が居住するための賃料には消費税がかからないが、課税事業者である法人が借りている店舗や事務所などの賃料には消費税がかかるということだ。

今回のインボイスで問題になるのが、後者の賃借人が課税事業者の場合だ。そこで次ページでは、賃貸オーナーがインボイスに関して陥りやすい点について詳述するのに加え、管理会社にとってサブリース契約が問題になる点などについても詳しく解説していこう。