写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

人生、何が起こるか分かりません。定年後は、親の介護などで経済的に不安になることもあるかもしれません。たとえ副業でも、40代のうちから自分で稼ぐ力をつけておけば定年後も働けます。フリーランスは、まさかのための保険でもあります。

令和フリーランスは「まさか」のための保険

たとえ無料のボランティアでも、「やりたいことができる」状態は望ましいです。定年後、家にじっとしているのではなく、外に出てさまざまな活動を行って人と関わる。まったくもってすばらしいことだと思います。私はそれを理解した上で、「お金を稼ぐ」ことを提案したいのです。

なぜそれが重要かといえば、定年後になって「お金を稼ぐ」必要が生じる場合があるからです。その最も典型的な例が「親の介護」です。自分は保険に入っていても、親が入っているとは限りません。親が入院したとき「お金がない。あなた払って」と言われたら拒否できますか?

人生の後半になるといろいろなことが起こります。「まさか」ということも起こります。そのときのために私たちは保険に入り、貯金をするわけですが、それでも足りなければ「自分で稼ぐ」しかありません。「まさか」が起こらなければ幸いですが、それでも定年後に備えて「自分で稼ぐ」手段をもっておけば精神的にかなり楽です。

サラリーマンの皆さんは、「自分で稼ぐ」経験を早めにしておいてください。定年を迎えてからやろうと思っても、おそらく不可能です。それに成功した例を私はほとんど知りません。できれば40代のうちに少額でもいいので、自ら有料サービスを提供して稼ぐ経験をしておきましょう。副業でいいので一度経験してみてください。そうすればわかります。会社で1億円稼ぐことと、生身の個人が1万円稼ぐことは、まったく異なる行為であることが。

私の友人のなかには、親の介護で会社を辞めた人間が何人もいます。介護があると場所的、時間的な制約が生じてしまうので転職も難しいようです。ここで「自分で稼ぐ」方法をもっていれば金銭的にも足しになるし、外の社会とつながることができます。しかしその方法をもっていないとそこで社会との関わりが切れてしまいます。

彼らを見るにつけ、サラリーマンのうちから「自分で稼ぐ」ことを意識するのは意味があることだと思います。本書で主張する「令和フリーランス」の生き方、つまり定年後にも働く自分を目指すことは、「まさか」に備えた保険の意味もあるのです。

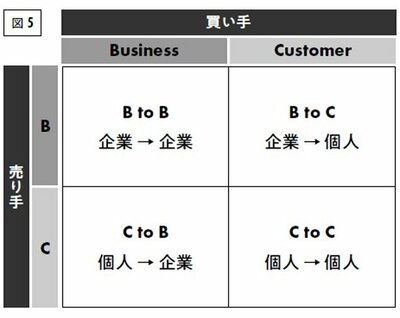

取引するのは個人か企業か

ビジネス界でよく使われる言葉に「B to B」と「B to C」があります。Bは企業(Business)でCは消費者の個人(Customer)。B to Bは売り手が企業で買い手も企業の「企業→企業」取引、B to Cは売り手が企業で買い手が個人の「企業→個人」取引です。

起業と個人、売り手と買い手のマトリクス(『ただの人にならない「定年の壁」のこわし方』P.173より転載) 拡大画像表示

起業と個人、売り手と買い手のマトリクス(『ただの人にならない「定年の壁」のこわし方』P.173より転載) 拡大画像表示

これをフリーランス(個人)商売にも当てはめてみましょう。フリーランスの個人が商売する場合、買い手が企業であるC to B「個人→企業」と、買い手が個人である「個人→個人」取引があります。

フリーランスの自分が、企業に対して売るのか、それとも個人に対して売るのか、あるいは両方に売るのか。どれを選択するかによって、商売の方向性がまったくちがいます。これについては十分に検討せねばなりません。この検討の際、何を基準に考えるかといえば、それはもちろん「自分は何をやりたいのか」です。

私の講師業/コンサルティング業でいえば、現在は企業向けと個人向けの両方を行っています。以前は企業向けのみでしたが、長い時間をかけて少しずつ個人向けの仕事を拡大していきました。

企業向けの仕事は単価が高いですが、その分、相手に合わせねばなりません。一方、個人向けの仕事は自分で仕切れる自由があります。それゆえ企業向けの仕事でDモード売上をキープしつつ、個人向けのB仕事を少しずつ増やす作戦をとりました。これからのフリーランス講師はC to B企業向けとC to C個人向けの仕事をどう組み合わせていくかを考えねばなりません。