サステナビリティ(ESG)を推進すると本当に企業の株価は上がるのか(写真はイメージです) Photo:PIXTA

サステナビリティ(ESG)を推進すると本当に企業の株価は上がるのか(写真はイメージです) Photo:PIXTA

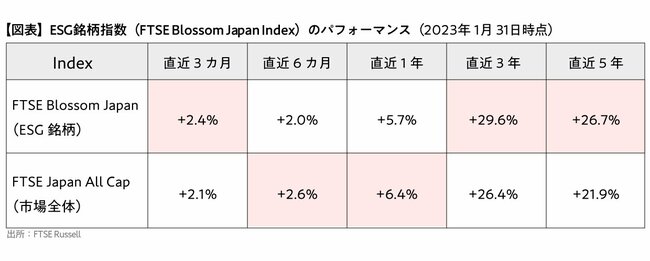

実際のESG銘柄の

パフォーマンスは?

本連載の第1回では、ESGはすぐれてプラグマティック(実利的)な経営課題であり、金融市場が推進主体であることを紹介した。また、ESGはSDGsなどの社会活動とは明確に区別して、経済活動として推進するべきだとも述べた。

第2回では、多くの企業経営者から我々に寄せられる質問、すなわち「サステナビリティ(ESG)を推進すると、当社の株価は上がるのか?」について解説する。結論を急ぐと、「中長期視点ではおそらくYESだが、1年以内などの短期間では何とも言えない」というのが我々の見立てである。

煮え切らない回答と思われるかもしれないが、まずは実際の株価データを確認してみよう。

下の図表は、ESG銘柄と市場全体の株価パフォーマンスの比較だ。前者はESG優良銘柄で組成される代表的な株価指数であるFTSE Blossom Japan(255銘柄)を、後者はFTSE Japan All Cap(1,402銘柄)をベンチマークとした。

5つの異なるパフォーマンス期間(直近3カ月~5年の5パターン)で見ると、ESG銘柄の勝率は3勝2敗である。

パフォーマンスの計測期間が3年~5年となるとESG銘柄が優勢となるが、直近半年~1年で見ると、むしろESG銘柄指数のパフォーマンスは市場平均以下に沈んでいる。3~5年という中長期でのアウトパフォーマンス(上の図表における上下のギャップ)も3年で約3.2%、5年で約4.8%である。

つまり、ESGを懸命に推進しても、株価の超過リターンは年率1%程度に過ぎないという計算だ。