インフレ・円安の時代に入った今、資産を預金だけで持つことはリスクがあり、おすすめできない。「先行き不透明な時代」には、これまで投資に無縁だった人も資産を守り・育てるために資産運用を始める必要がある。『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』(朝倉智也著、ダイヤモンド社)が3月29日に発売される。本書は、投信業界のご意見番が新しい時代を乗り切る「究極の運用法」をアドバイスするお金の入門書だ。大切なお金を守り増やすためには、どうすればいいのか? 本連載では、特別に本書から一部を抜粋・編集してその要旨をお伝えしていく。

Photo: Adobe Stock

Photo: Adobe Stock

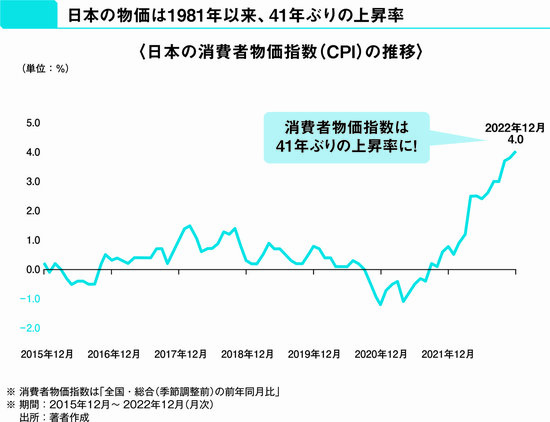

日本の消費者物価指数は、

2022年末に41年ぶりの上昇率を記録

今、日本に暮らす私たちが置かれている状況をよく考えてみましょう。

下図をご覧ください。日本の消費者物価指数は2022年末に41年ぶりの上昇率を記録し、対前年比4・0%となりました。長らくデフレが続いてきた日本ですが、完全にインフレが始まったとみてよいでしょう。

消費者物価指数が対前年比で3~4%と聞くと、おそらく多くの方は「それどころではないのでは」と感じるのではないでしょうか。2022年は日用品や食品などの値上げのニュースが続き、中には10%や20%もの値上げが行われたものも少なくありませんでした。

帝国データバンクの「『食品主要105社』価格改定動向調査」によれば、2022年の食品値上げは2万品目以上、年間の平均値上げ率は14%にのぼり、2023年の値上げのペースは2022年を上回り、記録的な値上げになる見込みだといいます。

給料はほとんど上がらないのに

物価はどんどん上昇していく

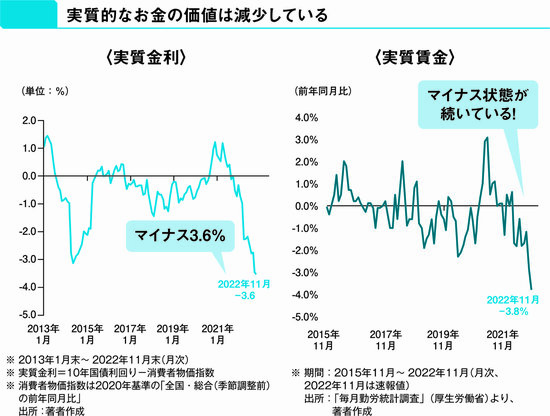

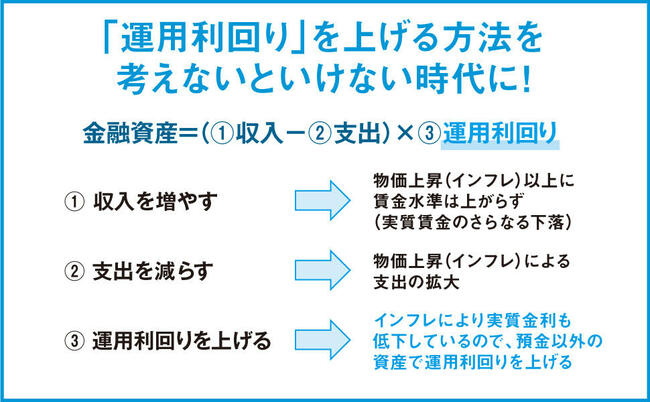

このように物価が上昇すると、問題になるのが金利や賃金です。

物価が上昇する以上に金利が高ければ、あるいは物価上昇分を上回るほど給料がアップするのであれば、生活への影響はあまり気にしなくてすむからです。

しかし、実際はどうでしょうか? 下図をご覧ください。

10年国債の利回りから消費者物価指数を引いた「実質金利」を見ると(上図左)、2022年11月時点でマイナス3・6%と大幅に低下していることがわかります。急速に物価上昇が進む一方、金利はさほど上がっていないからです。

これは、預貯金にお金を置いておくだけでは、お金の価値がどんどん目減りしていくことを意味します。

一方の実質賃金を見ると、2022年11月時点で前年同月比マイナス3・8%となっており、趨勢としてはマイナスが続いていると言える状況です。つまり私たちは、「給料がほとんど上がらないのに物価はどんどん上昇していく」という状況に置かれているわけです。

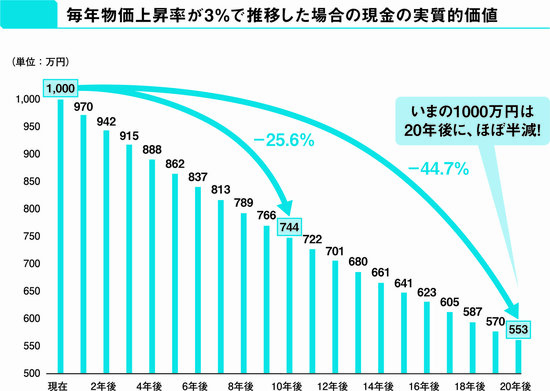

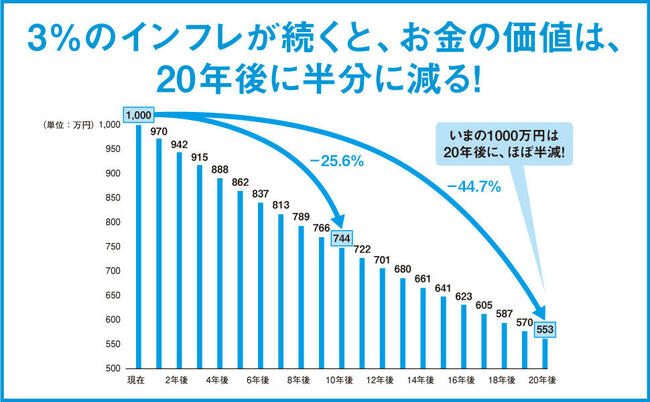

物価上昇率が3%で推移した場合、

20年後にお金の価値は半分に減る

物価上昇は、私たちが今持っているお金の価値を押し下げます。

たとえば、毎年物価上昇率が3%で推移した場合で計算してみましょう(下図)。仮に1000万円の現金を持っているとすると、現在を基準とした実質的な価値は10年後にマイナス25・6%、20年後にはマイナス44・7%となり、ほぼ半減してしまうことになります。

大事な資産を預貯金に置いておくことが

大きなリスクに

現在、預貯金の金利はほぼゼロで、銀行に預けていてもお金がほとんど増えないことは皆さんご存じのとおりです。

デフレが長く続いてきた日本では、預貯金にお金を置いておくリスクはほとんど意識されてきませんでした。しかし今、私たちはマインドを変える必要があります。

金利が上がらず物価ばかり上昇し続けた場合、大事な資産を預貯金だけに置いておくことが大きなリスクになるのだということを、ここで頭に叩き込んでください。

(本稿は『インフレ・円安からお金を守る最強の投資』の一部を抜粋・編集したものです)

SBIグローバルアセットマネジメント株式会社 代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、1995年米国イリノイ大学経営学修士号(MBA)取得。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立、および上場準備を担当。1998年モーニングスター株式会社(現 SBIグローバルアセットマネジメント株式会社)設立に参画し、以来、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。SBIホールディングス株式会社 取締役副社長を兼務し、SBIグループ全体の資産運用事業を管掌する。主な著書に『全面改訂 投資信託選びでいちばん知りたいこと』『改訂新版 ETFはこの7本を買いなさい』『一生モノのファイナンス入門』(以上、ダイヤモンド社)、『「iDeCo」で自分年金をつくる』(祥伝社新書)、『お金の未来年表』(SB新書)などがある。

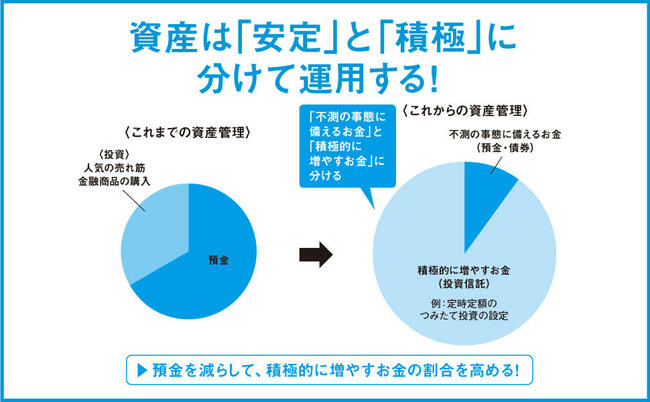

預金だけでは危ない! 今すぐこの2本に投資しなさい

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』朝倉智也著

定価1650円(本体1500円+税)

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

★インフレ・円安の時代は、投資をやらないとお金が自然に減ってしまう!

★投信業界のご意見番が「先行き不透明な時代」を乗り切る

運用法をアドバイス!

★プロが選んだおすすめ投信14銘柄とは?

★年収400万円から金融資産3000万円を持っている人まで、

幅広い読者ニーズにお応えする資産運用の決定版!

【目次】

■はじめに 「まじめに貯蓄」しているだけでは、お金の価値が下がる時代

■第1章 「大いなる安定」の時代は終わった

■第2章 「運用しなければ資産価値が減る時代」に必要なマインド

■第3章 お金を守り増やすために必要な知識を押さえよう

■第4章 お金を守り増やすための資産管理法

■第5章 資産管理に困ったとき、金融機関とどう付き合うべきか

■おわりに 大切な資産を守るためには、資産運用することが必須

四六判並製・200ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]