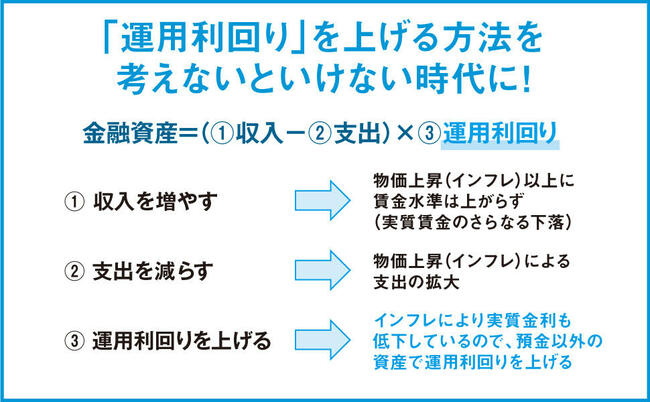

インフレ・円安の時代に入った今、資産を預金だけで持つことはリスクがあり、おすすめできない。「先行き不透明な時代」には、これまで投資に無縁だった人も資産を守り・育てるために資産運用を始める必要がある。『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』(朝倉智也著、ダイヤモンド社)が発売された。本書は、投信業界のご意見番が新しい時代を乗り切る「究極の運用法」をアドバイスするお金の入門書だ。大切なお金を守り増やすためには、どうすればいいのか? 本連載では、特別に本書から一部を抜粋・編集してその要旨をお伝えしていく。

Photo: Adobe Stock

Photo: Adobe Stock

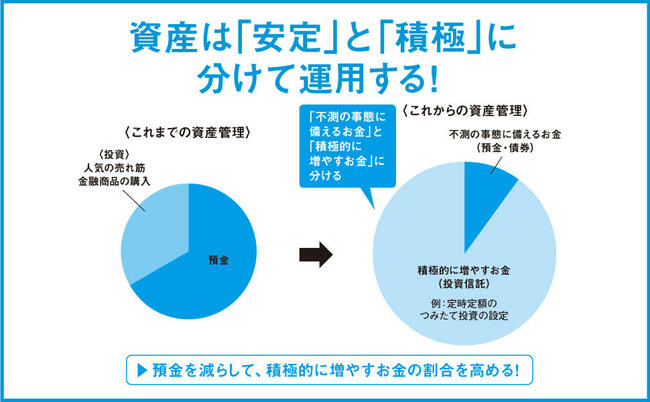

積極運用は「株式ファンド・積み立て」で、

安定運用は「債券ファンド・一括」で

ここまで積み立て投資のメリットをご説明してきましたが、私が本連載で提案する「積極運用」と「安定運用」を組み合わせる資産管理法では、「株式ファンドは積み立て投資」「債券ファンドは一括投資」とすることをお勧めしたいと思います。

株式ファンドへの一括投資では、

一時期に大幅に下がるリスクもある

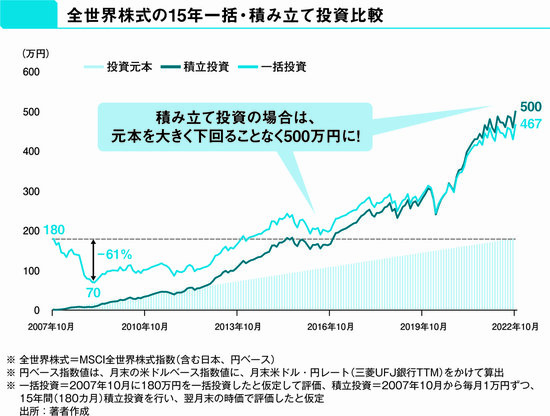

まず下図をご覧ください。これは2007年10月から2022年10月まで15年間、全世界の株式に投資した場合のパフォーマンスを示したグラフです。

(1)毎月1万円ずつ180カ月にわたって積み立てをした場合と、(2)2007年10月に180万円を一括投資した場合を比較しています。

図の下のほうにある棒グラフは、積み立て投資をした場合の元本の推移です。

(1)一括投資をした場合の資産額の推移を見ると、一時はマイナス61%となり70万円まで下落した時期があることがわかります。その後も元本を下回った状態が長く続いたものの、最終的に2022年には467万円にまで増えています。

一方、(2)積み立て投資をした場合には、投資元本を大きく下回る時期はほとんどなく2022年には500万円にまで増えたことがわかるでしょう。

最終的な損益には極端な差はありませんから、「このケースでは一括投資でも積み立て投資でも変わらなかった」と言ってもよさそうに思う方もいるでしょう。

しかし問題は最終的な投資成果ではなく、一括投資では途中にマイナス61%まで下落したタイミングがあったということです。

皆さんがもし2007年に世界株に一括投資していたら、マイナス61%という状況に耐えることができたでしょうか?

保有し続けるのにストレスがあることは間違いなさそうですし、基準価額が上昇して180万円まで戻ったときに、ホッとして売却してしまうといったことも考えられるのではないかと思います。

株式という資産は価格の振れ幅が大きいため、このような場面を迎えることはさほどめずらしいことではありません。

また、価格の振れ幅が大きいということは、「値下がりしたときに量を多く買える」という積み立て投資のメリットを十分に活かせるということでもあります。

心穏やかに運用を継続するためには、やはり株式ファンドは積み立てで投資をしたほうがよいでしょう。

預金だけでは危ない! 今すぐこの2本に投資しなさい

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』朝倉智也著

定価1650円(本体1500円+税)

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

★インフレ・円安の時代は、投資をやらないとお金が自然に減ってしまう!

★投信業界のご意見番が「先行き不透明な時代」を乗り切る

運用法をアドバイス!

★プロが選んだおすすめ投信14銘柄とは?

★年収400万円から金融資産3000万円を持っている人まで、

幅広い読者ニーズにお応えする資産運用の決定版!

【目次】

■はじめに 「まじめに貯蓄」しているだけでは、お金の価値が下がる時代

■第1章 「大いなる安定」の時代は終わった

■第2章 「運用しなければ資産価値が減る時代」に必要なマインド

■第3章 お金を守り増やすために必要な知識を押さえよう

■第4章 お金を守り増やすための資産管理法

■第5章 資産管理に困ったとき、金融機関とどう付き合うべきか

■おわりに 大切な資産を守るためには、資産運用することが必須

四六判並製・200ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]