現状、退職金への課税は

どのようになっているのか

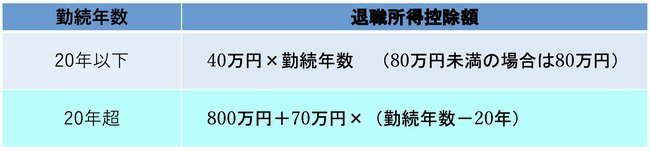

現実に退職金に対する課税というのはどのようになっているかというと、次の式で表される金額が退職金額から控除される。

筆者作成

筆者作成

例えば22歳で大学を卒業して60歳の定年まで勤務したとすると、勤続年数は38年。この計算式に当てはめると勤続年数は「20年超」となるので具体的な金額は「800万円+70万円×(38年-20年)で2060万円となる。

退職所得控除額は2060万円となるため、退職金がこれ以下の場合は税金がまったくかからない。

ここでの重要なポイントは「勤続年数が20年を超えるかどうか」ということである。20年以下の場合は勤続年数に掛ける金額は40万円だが、20年を超えると70万円と大きく違ってくる。

では、退職所得控除を上回って課税される場合を具体的な金額で考えてみよう。

仮に退職金が2100万円だったとすると、勤続年数38年間の場合は、退職所得控除2060万円を超えた分の2分の1が退職所得となる。この場合は(2100万円−2060万円)÷2=20万円が退職所得である。課税退職所得が20万円だと税率は5%で、税金は1万円だ。

ところが途中、転職していたことがあったりして、勤続年数が20年しかなかった場合、控除は800万円となる。そのため、いくら本人が頑張って同じ2100万円の退職金をもらったとしても退職所得は(2100万円−800万円)÷2=650万円となる。

ちなみにこの場合の所得税額は87万2500円だ。先ほどの38年勤続の場合はわずか1万円だったのと比較すると、この開きは相当大きい。

こうして見る限り、退職金だけに限って言えば長く勤務していた方が相当有利であることは間違いない。結果として転職などの労働市場の流動化を妨げているというのが今回の制度改正を検討するという考え方の方向性なのである。

こうした報道を受けて退職まであと5年とか10年という人たちの間で「我々の退職金は税金が大幅に上がるのか?」と心配する人も多い。しかしながら結論から言えば、筆者はそういう人たちが過剰に不安を感じる必要はないと考える。