どの方法を選ぶ? 注意点は?

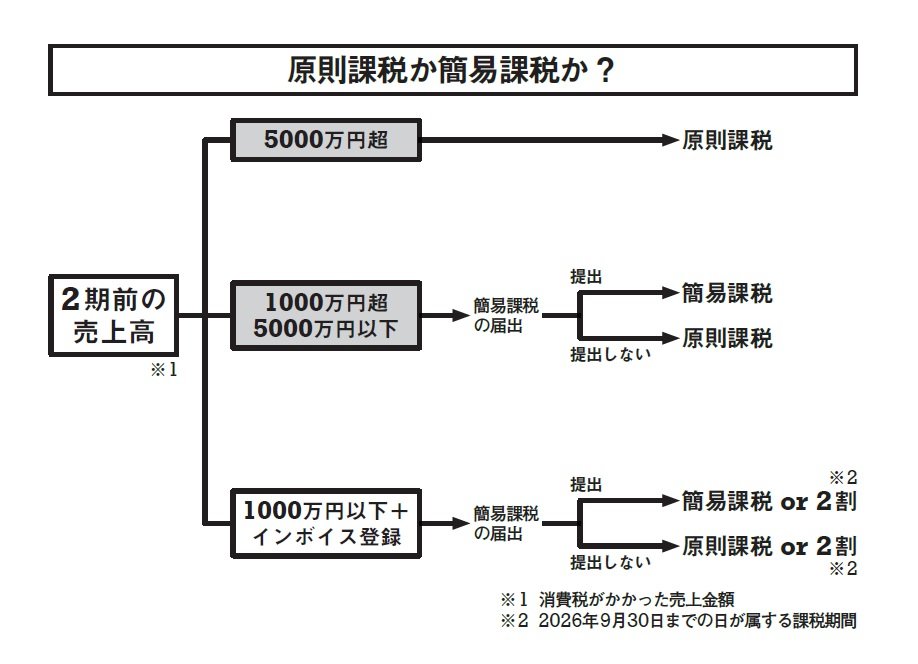

2期前の課税売上高が5000万円超だと、原則課税しか選べません。2期前の課税売上高が5000万円以下なら、原則課税と簡易課税を選べます。

ただし、簡易課税を選ぶなら、届出書を出す必要があり、簡易課税は2期連続で続ける必要がある点に気をつけましょう。原則として、簡易課税にしたい課税期間(おおむね事業年度と同様)の初日の前日までに届出書を出さなければいけません。

ただし、免税事業者でインボイス登録した場合、2023年10月1日から2029年9月30日の属する期は、その受けようとする期末までに提出すれば簡易課税を選ぶことができます。

簡易課税のほうが損をする事例を紹介。100万円の差がつく⁉

①小売業で、売上880万円(消費税80万円)、経費1100万円(消費税100万円)の場合

原則課税 80万円-100万円=マイナス20万円(20万円戻ってくる)

簡易課税 80万円×20%=16万円

②小売業で、売上880万円(消費税0円。すべて輸出)、経費1100万円(消費税100万円)の場合

原則課税 0円-100万円=マイナス100万円(100万円戻ってくる)

簡易課税 0万円×20%=0万円

「簡易課税」と「2割特例」、どちらを選ぶ?

インボイスに登録すると消費税を納めなければいけなくなり、その場合、2023年10月から3年間(2026年9月30日が属する課税期間)は、2割特例を選ぶこともできます。業種により率が変わる「簡易課税」では、「卸売業10%、小売業20%、製造業30%、その他40%、サービス業50%、不動産業60%」となりますので、卸売業、小売業以外は、「2割特例」を選んだほうが得です。

2期前の課税売上高が5000万円以下で、簡易課税の届け出をしていれば、「簡易課税」と「2割特例」から選び、そうでなければ「原則課税」と「2割特例」から選ぶわけです。2期前の課税売上高が1000万円を超えたときは「2割特例」を選べなくなります(下図参照)。

ソフトに2期前(「基準期間」)の課税売上高を入力するようになっており、該当しない場合は2割特例を選べなくなるかと思いますが、ソフトを過信せずにご自身で確認しましょう。

「原則課税のほうが明らかに有利なのに簡易課税の届け出をしていた」、あるいは「簡易課税が有利なのに原則課税のまま」ということがないようにしましょう。

(本原稿は井ノ上陽一著『【インボイス対応版】ひとり社長の経理の基本』から一部抜粋したものです)