写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

2022年度の税制改正で

住宅ローン減税が改悪の声

住宅ローンを利用してマイホームを購入した際に、所得税や住民税を控除することのできる住宅ローン減税(住宅借入金等特別控除)。マンション、戸建て共に住宅購入における家計負担を軽くする効果を得られる制度として広く知られている。しかし空前の低金利が続く中、住宅ローンにかかる金利よりも控除率が上回る「逆ざや」状態が発生、問題視されるようになってきた。

このような背景もあり、2022(令和4)年度に税制改正が行われ、控除率が1%から0.7%に引き下げられることが決定した。この改正では、新築住宅の控除期間が10年から13年に延長されたものの、住宅ローン減税適用対象者の所得要件も引き下げられ、新築住宅購入者にとって「負」の要素が目立つ内容となった。以前よりも減税の恩恵を受けられなくなる層からは、「制度の改悪」との声も上がったほどだ。

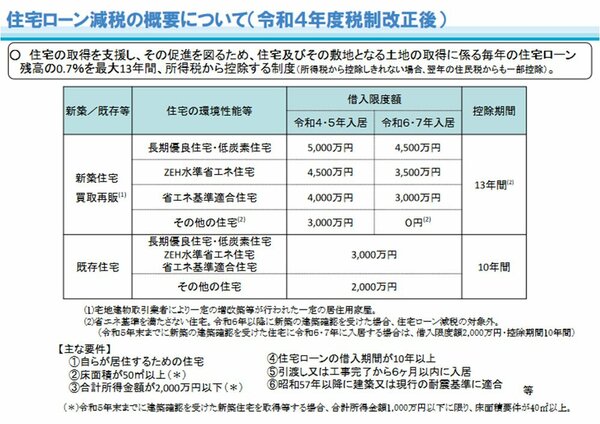

また、この改正では、購入する住宅の「省エネ性能」に関する変更も織り込まれている。一つ目は、そもそも2024(令和6)年以降に新築住宅に入居する場合、省エネ基準に適合した住宅でなければ、原則住宅ローン減税を受けられないというものだ。加えて、省エネ基準のレベルによって住宅ローンの借入限度額が異なるのも大きなポイントだろう(図1)。

図1国土交通省住宅『ローン減税の概要について(令和4年度税制改正後)』

図1国土交通省住宅『ローン減税の概要について(令和4年度税制改正後)』https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html 拡大画像表示

近年、地球温暖化の原因となる温室効果ガスの排出量を実質ゼロにする取り組み、脱炭素・CO2削減に世界全体で取り組んでいる。この流れは住宅・建築物にも波及し、より省エネ性能の高い住宅がローン減税の恩恵にあずかれる仕組みが構築されているのだ。

図1を参照すると、2024(令和6)年入居では、最も性能が高い<長期優良住宅・低炭素住宅>では4500万円、<ZEH水準省エネ住宅>3500万円、<省エネ基準適合住宅>3000万円の借入限度額が設定されていることがわかる。省エネ基準を一定満たし、より高い基準をクリアしている住宅ほどローン減税の恩恵にあずかれるわけだ。

一方で、これら以外の<その他の住宅>においては、「省エネ基準に適合した住宅を購入しなければ住宅ローン減税を受けられない」ので、0円と記載されている。ただし、いずれも2022(令和4)~2023(令和5)年入居よりは減額されている。一方で中古住宅(既存住宅)を見ると、借入限度額に変更はない。

日本では長らく新築住宅の流通を促進してきた。ローン減税もその一環だといえよう。しかしながら少子高齢化、人口減の時代にあり、新築住宅よりもストック、中古住宅市場の活性化への方針転換を始めている。

また国家として「2050年のカーボンニュートラル目標」「2030年度温室効果ガス46%排出削減」の実現を目指し、2025年に改正建築物省エネ法(改正省エネ法)を施行する。新築住宅における省エネ性能の最低基準(省エネ基準)が定められ、すべての新築住宅が基準に適合するよう義務付けられるという法律だ。

ここでの最低基準とは品確法(住宅の品質確保の促進等に関する法律)に基づいた省エネ性能(断熱等性能等級や一次エネルギー消費量等級など)で示され、断熱等性能等級においては等級4を意味する。