Photo: Maria Stavreva / gettyimages

上場SaaS企業の株価の下落と、それに伴う未上場企業のバリュエーション水準の低下──。2022年は国内のSaaS企業にとっても大きな変化の年になった。

そのような背景もあり、一部では「SaaSはオワコン」、つまりSaaSの時代は終わったという声も挙がったが、果たして実態はどうなっているのか。

本稿では複数のSaaSスタートアップに投資をするUB Venturesで代表取締役マネージング・パートナーを務める岩澤脩氏とチーフアナリストの早船明夫氏と共に、同社が3月に公開した「SaaS Annual Report 2022 ‐ The Key to Industry Transformation ‐」を基にしながら、2022年の日本のSaaS市場の状況やトレンドを振り返っていく。

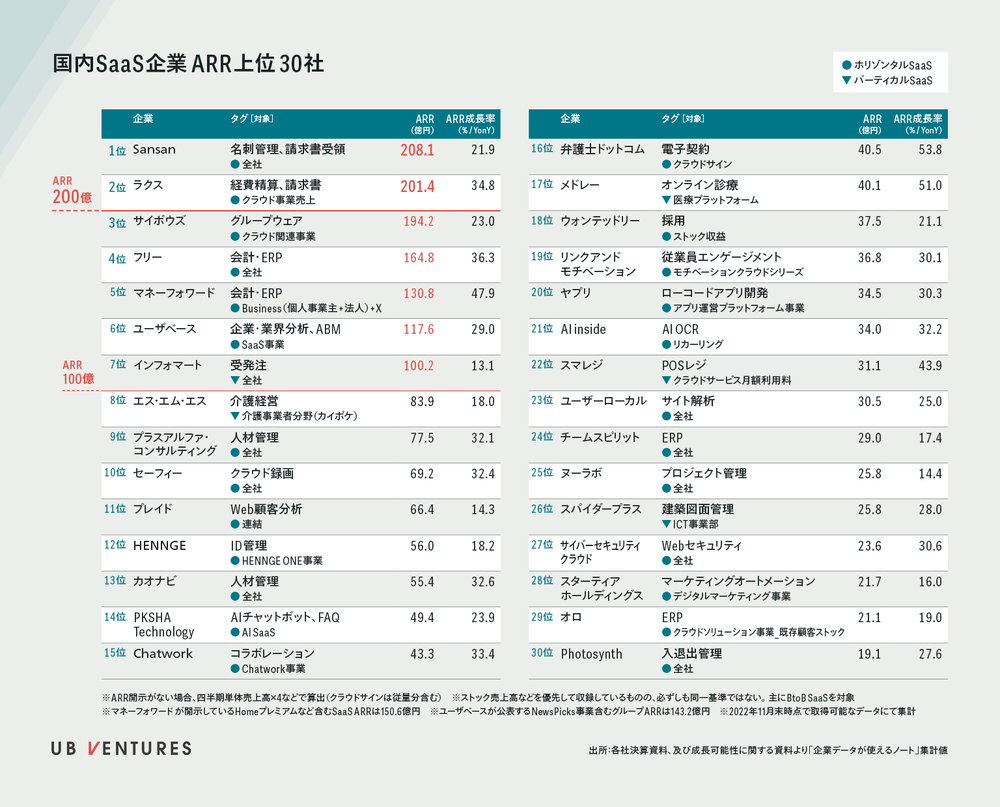

ARR100億円を超えるSaaSが7社、Sansanやラクスは200億円超え

国内SaaS企業のARR上位30社のリスト (すべての図版の出所:UB Ventures)

早船氏は2022年の国内SaaS市場の全体感について、「たしかにバリュエーションの面では大きな影響がありましたが、その一方で成長しているSaaS企業のファンダメンタルは変わっていません。むしろ、やや加速してるぐらいだと感じています」と説明する。

「定量的にもSaaS市場全体の市場規模予測は上振れで更新されているという調査もあり、実態として大きく下がっているわけではないというのが現状です」(早船氏)