テクノロジー企業が「金融サービス」を手がける時代に

現在Crezitでは消費者信用市場の変革を見据えてプロダクトの開発に取り組んでいる。

同社の指す消費者信用とは「消費者の信用力をもとにして与信を行う金融サービス」であり、これまでは消費者金融や銀行、クレジット会社などが代表的なプレイヤーとして君臨してきた。Crezit代表取締役社長の矢部寿明氏によると、この消費者信用市場が主に2つの外部環境の変化の影響を受け始めているのだという。

1つは働き方の変化だ。「サラ金(サラリーマン金融)」という言葉が広がったように、既存の与信サービスや与信モデルは終身雇用制度の時代をベースに作られたものも多い。フリーランスやギグワーカーを筆頭に雇用形態が多様化する現代においては、当然ながら新しい働き方にマッチした与信サービスが求められるようになる。

もう1つはサービスを提供するプレイヤー側の変化。日本ではLINEやメルカリ、海外ではUberやアリババを始め、「テクノロジー企業」が金融サービスに参入する動きが目立つようになってきた。これらの企業は既存の金融機関が保有していないようなデータや顧客接点を武器に、独自のアプローチで顧客を獲得できるチャンスがある。

このような背景から「新しい与信サービスが生まれるタイミングを迎えている」(矢部氏)が、実際に金融サービスを作るとなるといくつものハードルが存在するのが現状だ。

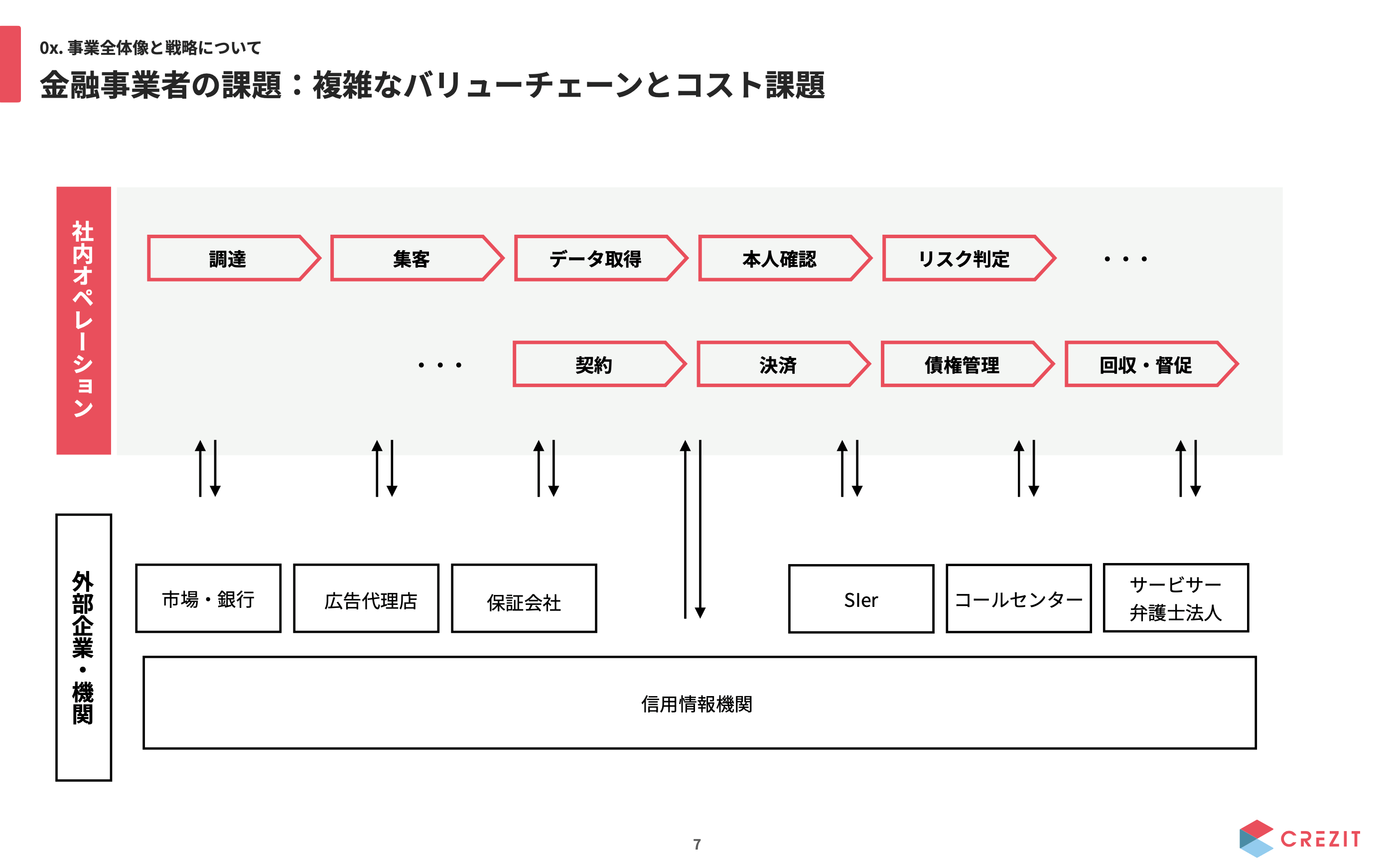

「与信サービスを提供する場合、信用情報機関との接続、与信管理や債権回収の仕組み、ライセンス取得などを含めてどうしても1年ほどの時間と膨大な予算が必要になります。たとえばAPIが存在しないため、信用情報機関と接続するだけでもかなり重たい作業です。必要な基盤を整えた上でさらに与信モデルも作らないといけないとなると、できる企業は限られます」(矢部氏)

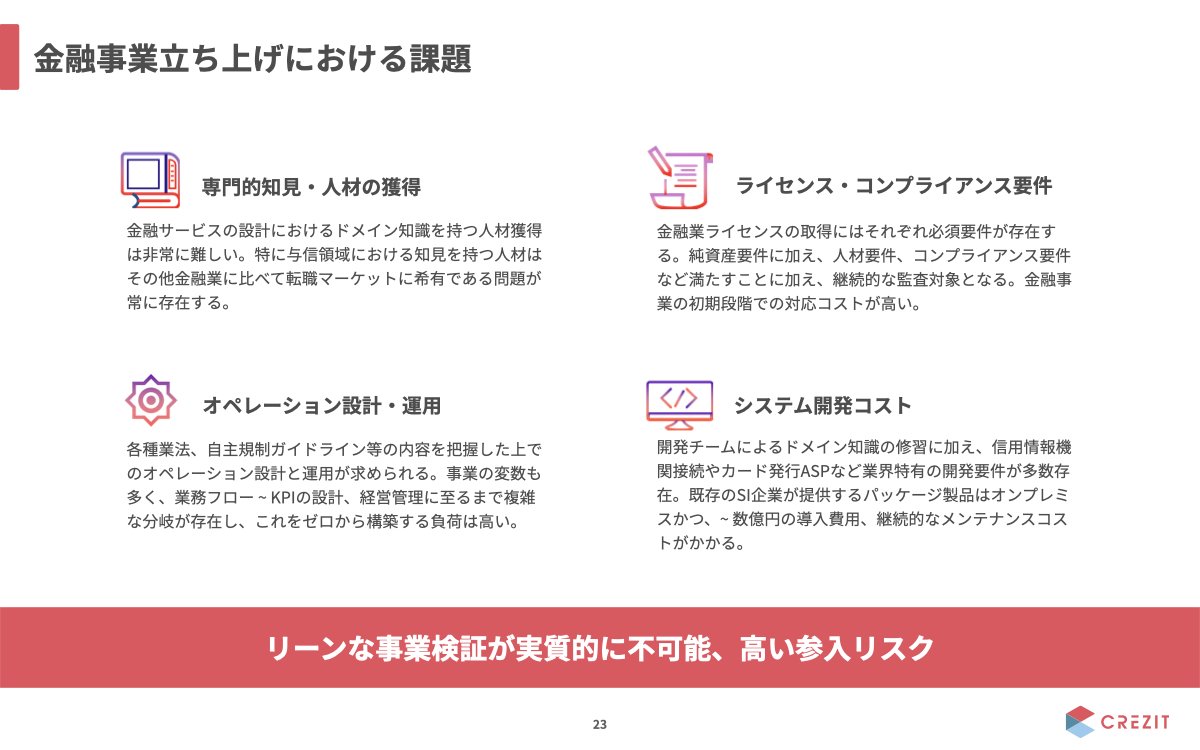

こうした課題に対して、既存の解決策はSIerが開発するパッケージなど選択肢が限られる。

パッケージ製品では、サービスの質自体は悪くなかったとしても価格が高いのが大きなネック。矢部氏自身も昨年とあるSIer企業から融資サービス用のパッケージの営業を受けた際に「初期費用だけで数億円」かかると言われた経験がある。この価格帯ではベンチャー企業や小規模事業者では簡単には手が出せないだろう。

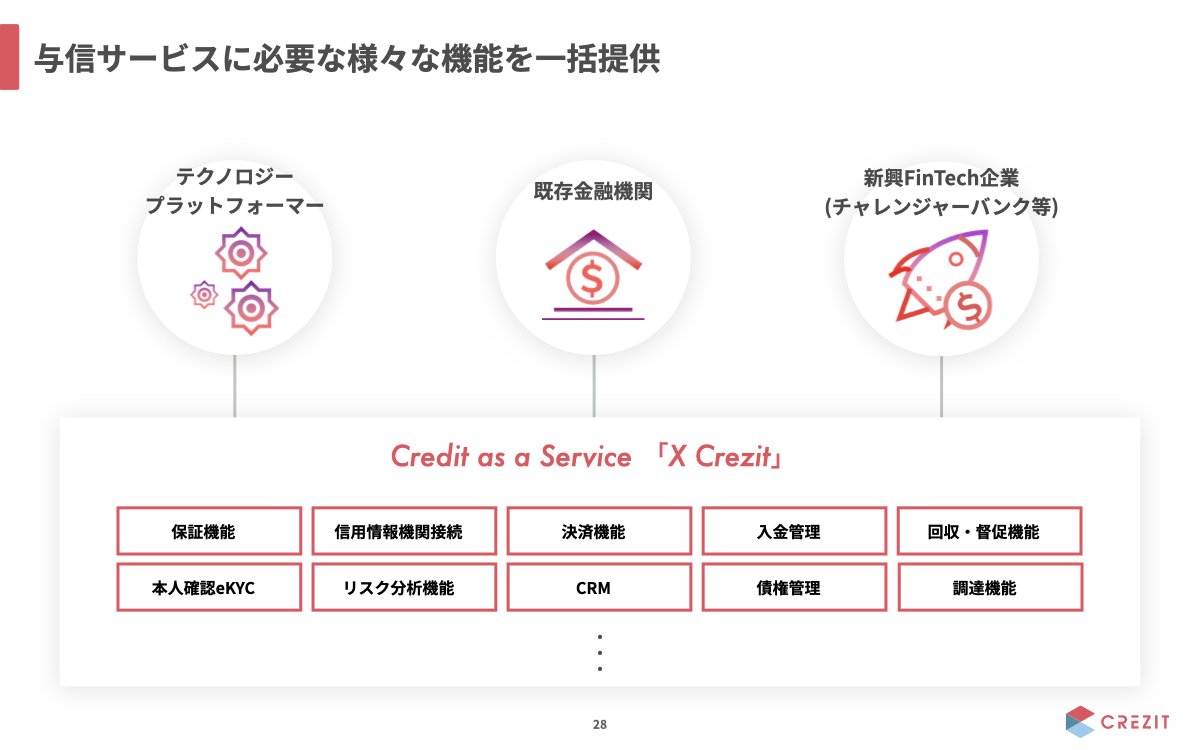

与信サービスに必要な機能をクラウドサービスとして提供

Crezitが開発中のCaaS「X Crezit」ではリソースの限られる非金融事業者でも与信サービスにチャレンジできるように、必要な機能をクラウドサービスとして提供する。