固定資産税等の額が最大6倍になるリスク

前回の連載で触れた空家対策特別措置法における「特定空家等」や「管理不全空家」に指定され、かつ勧告を受けると、税金の負担が重くなるリスクも見過ごせません。

土地や建物を所有していると地元の市区町村から毎年、固定資産税と都市計画税の納税通知書が届きます。納税義務があるのは毎年1月1日時点の所有者で、税額はそれぞれの市区町村が土地、建物別に定めた固定資産税評価額に一定の税率をかけ計算します。

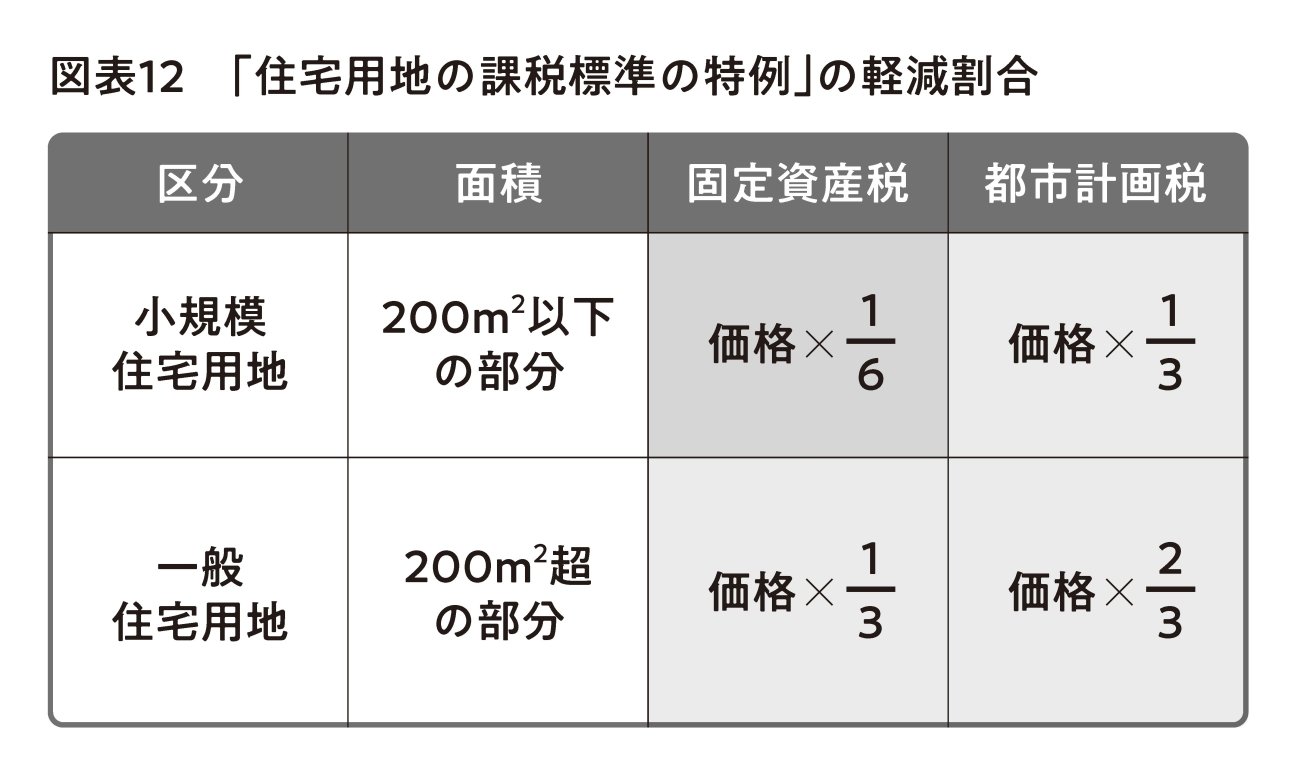

その計算において、戸建て住宅やアパート、賃貸マンションなど人が住むための建物が立っている土地については、「住宅用地の課税標準の特例」という制度があります。

具体的には、税額を計算するベースになる課税標準額(通常は固定資産税評価額)を下記の図表のような割合で引き下げるものです。

空き家も通常はこの特例の対象となります。

例えば、空き家になっている実家の敷地が300㎡であれば、そのうち200㎡までの部分は固定資産税の課税標準が6分の1、都市計画税なら3分の1に引き下げられます。また、敷地のうち200㎡超の部分は固定資産税が3分の1、都市計画税が3分の2となります。税額もそれぞれの比率に応じて軽減されるというわけです。

ところが空家対策特別措置法における「特定空家等」あるいは「管理不全空家」に指定され、かつ勧告を受けると、この特例から除外され、税額が一気に跳ね上がるのです。

ケースによって異なりますが、地方にある木造戸建ての空き家であればこの特例で概ね年間の固定資産税等は10万円以下だと思います。それが特例から除外されると十数万円、場合によっては20万円以上になることも出てくるでしょう。

そんなに大きな負担増かというと微妙なところですが、かといって誰も住まないのに毎年それだけの税金を払うのもいかがなものかという感じではないでしょうか。

万が一の際の損害賠償リスク

確率的にはそれほど大きくなくても、万が一の際には巨額の負担になる可能性があるのが損害賠償リスクです。

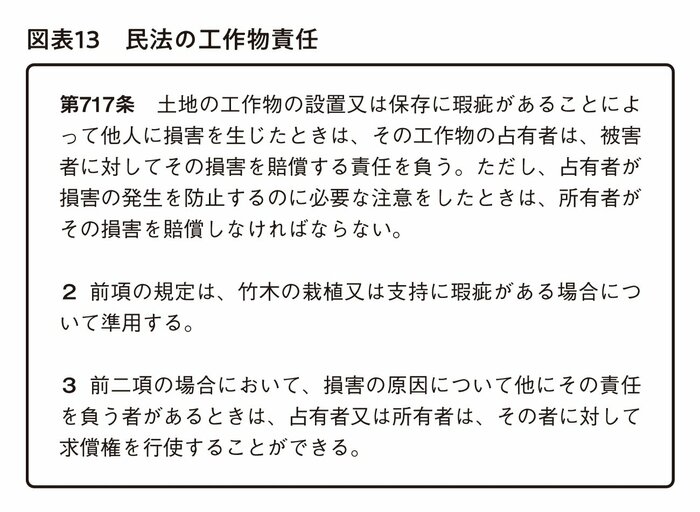

例えば、建物の外壁が崩れたり屋根の瓦が落ちたりして通りがかった人がケガをしたり隣家に損害を与えたりした場合、建物の管理者や所有者が損害賠償の責任を負わなければなりません。民法第717条の「工作物責任」といわれるものです。

条文にもあるように、工作物責任はまずは工作物(建物等)の占有者が負います。占有者とは一般に工作物を事実上支配する者で、その瑕疵を修補し、損害の発生を防止し得る者とされます。

ただ、占有者が「損害の発生を防止するのに必要な注意」をしていたことを立証したときは、工作物の所有者が損害賠償責任を負います。所有者には免責事由が認められておらず、所有者は無過失の責任を負います。

また、この規定は、竹木の栽植又は支持に瑕疵がある場合にも準用されています。

「誰も住まなくなった実家」にあてはめてみるとどうなるでしょうか。空き家になっていても家財などが保管されていれば占有者とみなされる可能性があります。また、占有者ではないとしても、所有者として責任を負うことは免れません。伸び放題になった庭木が倒れて被害が発生したような場合も、この工作物責任が問われます。

なお、「工作物の設置又は保存に瑕疵があること」というのは、工作物がその種類に応じて通常備えているべき安全性を欠いている状態を指します。

ここでいう安全性は通常のレベルでよく、実際に裁判になった場合には事故当時におけるその工作物の構造、用法、周辺環境、利用状況などの事情を総合的に考慮し、個別具体的に判断されます。第三者または被害者の異常な行動による危険や、異常な自然力に対する安全性まで備えている必要はありません。

とはいえ、空き家にして何年もほったらかしにしていれば、それだけ工作物責任を負うリスクが高まることは間違いありません。