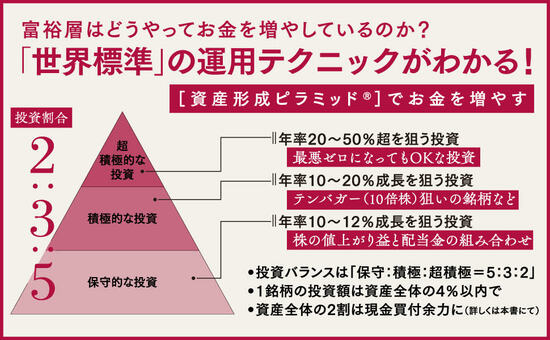

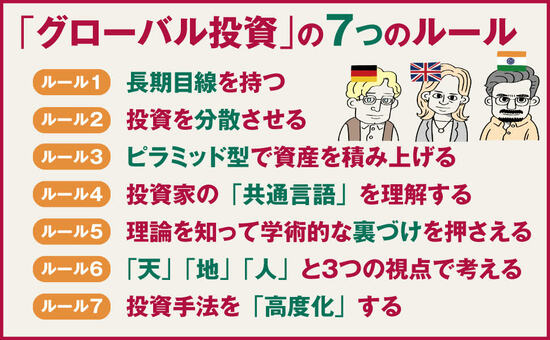

米国の富裕層の間では、自国以外の海外資産を組み入れるグローバル投資の動きが、以前にも増して加速しているという。日本と海外の投資・経済を知り尽くした金融マン待望の初著書『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)では、富裕層がやっている国際分散投資を、一般の個人投資家に向けてわかりやすく解説! 投資バランスは「保守:積極:超積極=5:3:2」、1銘柄の投資額は資産全体の4%以内で、資産全体の2割は現金買付余力に――など、「これならできそう」「続けられそう」と思えるグローバル投資の秘訣を明かした1冊だ。本稿では、本書より一部を抜粋・編集し、グローバル投資の極意をわかりやすく伝授する。

Photo: Adobe Stock

Photo: Adobe Stock

個人投資家が有利な

1つの理由

グローバル株や米国株への投資では、情報収集力や資金力に優れた機関投資家のほうが、有利だと考える人も少なくないでしょう。

しかし、私は、個人投資家のほうが、機関投資家よりも有利な面が多いと思っています。

機関投資家は、投資対象の情報量が多いのが圧倒的なメリットで、個人投資家のもとには届かない情報も得られます。

一方、機関投資家にはデメリットもあります。巨額の投資資金を扱うため、「制約」が多すぎるのです。

機関投資家にはない

個人投資家のメリット

機関投資家は、出資者の条件によって投資対象が事前にある程度絞られており、しかも運用成績が悪いと資金があっという間に流出してしまうため、比較的短い期間でそれなりの収益を上げることが必須です。

個人投資家は、投資対象に対する情報量は機関投資家よりも少ないかもしれませんが、ネットの情報が充実している現在は、情報格差が以前よりも確実に縮小しています。

そして個人投資家には、機関投資家にはないメリットがたくさんあります。

大きく異なる制約条件

個人投資家は投資対象に制約がないため、リスクが高くて機関投資家が手を出しにくい銘柄でも、将来性などに期待した柔軟な投資ができるのです。

また「期間」に関する制約もないため、足元の短期的な収支に囚われることなく、長期的な視点で運用が続けられます。

失敗を恐れず、迅速な意思決定が行えるのも、個人投資家ならではのメリット。

たとえば、機関投資家は、買ったばかりの銘柄の投資ストーリーが崩れて「これは売りだ!」と思っても数日で売却というわけにはいきません。それでは、投資家への説明責任が果たしにくいからです。

ファンドマネジャーは

投資対象に詳しいのか?

個人投資家なら、すべて自己責任で思い通りに機動的な売買ができるというメリットがあるのです。

機関投資家には、運用を担当するファンドマネジャーがいますが、彼ら全員がグローバル株や米国株に詳しいとは限りません。

内情をよく知る私にいわせれば、それまで日本株の運用経験しかないのに、配置転換でいきなりグローバル株や米国株の運用担当になる人だっているのです。

ファンドマネジャーやAIを

上回るぱパフォーマンスが可能

個人投資家1人ひとりは、自分の金融資産を、自己責任で運用するファンドマネジャーのようなもの。

機関投資家にはない、個人投資家のメリットを生かしつつ、グローバル株や米国株の運用経験を重ねて1歩ずつステップアップしていけば、その分野に実は不慣れな機関投資家のファンドマネジャーや、機械学習型のAI運用を上回るパフォーマンスを上げることは可能です。

それは、すでに多くの伸び盛りの富裕層たちが実践・実証しており、富裕層未満の個人投資家でもマネできるのです。

※本稿は、『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)より一部を抜粋・編集したものです。