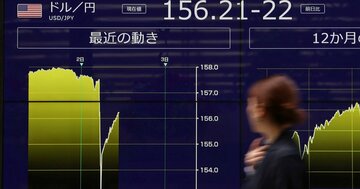

なお、IMF(国際通貨基金)は、この円安を過度だとは見ていない。IMFの評価の基準は経常収支と実質実効為替レートのあるべき値(ノルム)であり、ノルムの近傍にある場合に「対外ポジションはファンダメンタルズおよび望ましい政策が示唆する水準と概ね一致」とするが、日本は17年から23年までずっとこの評価だ。

4月のG20財務相・中央銀行総裁会議でも、為替はテーマになっていない。多くの国が、米ドルを含め為替レートの動きを過度だと見ていなかったことが示唆される。

もっとも、IMF協定第4条に基づく日本との協議では、日本側が「今年初めからの円安の背景に投機的な取引があり、経済に悪影響を及ぼし得るので過度な変動は望ましくない」と強調している。このような場合には為替介入は容認されるだろうが、「過度」の評価は難しく、民間の取引が膨大である下では介入の効果は長続きしない。為替レートがファンダメンタルズから乖離しても市場の自律反発力に任せる方がよい。

今後も実質実効為替レートは内外の金融政策とそれを巡る思惑で振れ、反転もあろう。しかし長期的な円安化を抑えるには、企業が国際競争力を高めていくことが何よりも重要だ。

(キヤノングローバル戦略研究所 特別顧問 須田美矢子)