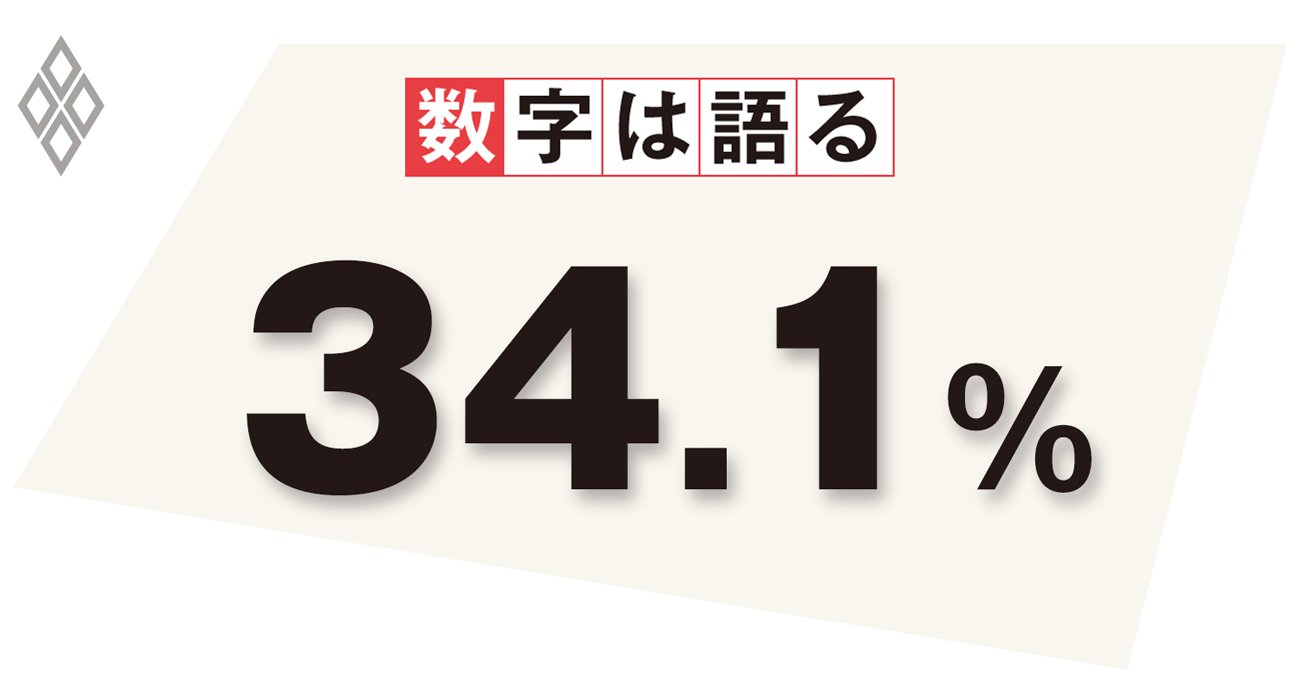

4月末の実質実効為替レートの

過去20年の平均に対する減価率

4月末の実質実効為替レートの過去20年の平均に対する減価率 *実質実効為替レートは対象国通貨との交換レート(表示方法は例えば1円=xドル)に自国物価/対象国物価を乗じて実質化し、加重平均したもの(基準時点=100) 出所:BIS real effective exchange rate(broad basket),monthly.

4月末の実質実効為替レートの過去20年の平均に対する減価率 *実質実効為替レートは対象国通貨との交換レート(表示方法は例えば1円=xドル)に自国物価/対象国物価を乗じて実質化し、加重平均したもの(基準時点=100) 出所:BIS real effective exchange rate(broad basket),monthly.

実質実効為替レートで見た円の価値は、ここ数年で大きく低下した。円安は過度だと見なされ、市場の為替介入への関心が高まった。

実質実効為替レートは、円と他通貨の為替レートを実質化し、加重平均して求められる。ただ、過度の程度を測るのは簡単ではない。例えば米財務省に倣って20年間の平均と比較すると、4月末の円の価値は34.1%も低い。

しかし、これを過度な円安と見なすのは早計だ。日本企業の国際競争力の低下は顕著で、貯蓄・投資ギャップに見合う経常収支を実現させるには、より円安が必要で、均衡実質実効為替レートも円安方向に移動したはずだからだ。この場合、基準とすべき足元の均衡実質実効為替レートは長期的な平均値よりも円安なので、過去の平均値を基準にすると、過度の程度を大きく捉え過ぎてしまう。