Photo:PIXTA

Photo:PIXTA

日本の円と主要国のみならず新興国も含めた外国通貨との金利差は依然大きい。過去最高水準に積み上がった投機筋の円の売り持ちに加えて、新NISAを契機に膨らんだ個人の売り持ちが膨らんでいる。これが相場が逆に動くきっかけがあればリスクオフの円買いが起きる可能性を高めている。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

内外実質金利差は依然大きく

円のキャリートレード拡大しやすい

6月4日に開票が始まったインド総選挙では、モディ首相率いる与党・インド人民党(BJP)が議会で単独過半数を失い(BJPを軸とする与党連合NDAは293議席を獲得し、連合を維持すれば政権樹立に十分な議席)、同国のNSEニフティ50指数が5.9%下落した。

同2日に投開票が行われたメキシコの総選挙、大統領選挙で与党が圧勝し、「国有企業優遇やインフラ建設による財政悪化への警戒感が広がった」との思惑から、メキシコペソが急落していただけに、一気に新興国不安が強まった格好だ。

同日、ドル円は156円台から154円台まで一気に下落したが、米国における求人件数の減少にも反応しつつ、クロス円主導の円高の様相も呈していた。新興国通貨が下落するなかで円が買われた格好だった。

最近、ドル円の動きがクロス円に連動しやすくなっていることをうかがわせる動きであり、換言すれば、(低金利の円を元手に高金利通貨に換えて投資する)円キャリートレードの動き(ペア通貨の数)が広がっているといったところである。

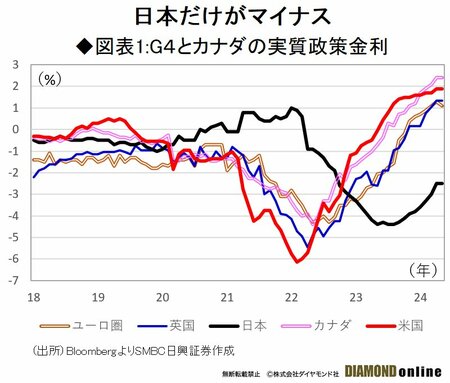

ここで改めて円キャリートレードが活発化しやすい現在の環境を確認すると、まず、主要先進国と我が国との実質政策金利差が非常に大きい(図表1参照)。

くしくも6月5日にはカナダ銀行(BOC)が政策金利である翌日物金利の誘導目標を大方の市場参加者の予想通り0.25%ポイント引き下げ4.75%としたのだが、5月末時点で4.9%であったカナダと日本の実質政策金利差が0.25%ポイント縮まったにすぎない。

13.75%まで引き上げられた政策金利(Selic)を10.5%まで引き下げたブラジルだが、それでも我が国との実質政策金利差は非常に大きい状態であり、その他の新興国の多くについても同様の状態が続いている。

次ページ以降、依然大きいままの内外金利差が、対外証券投資動向に及ぼす影響を分析し、それが為替相場にどのように影響するのかを検証する。