Photo:PIXTA

Photo:PIXTA

世界では45億9000万人、日本では1億200万人が、掲示板やブログ、SNSといったソーシャルメディアを月1回以上利用している(注1)。個人が日常的に情報を発信することが容易になるなか、事実と反する否定的な情報などがインターネット上で発信された企業が、危機に陥る事例が後を絶たない。本稿では、銀行で発生したインターネット風評による危機事例とリスク管理の現状を踏まえた上で、対策の要諦について論じる。

義務付けられている銀行の風評リスク管理

バーゼル銀行監督委員会は、銀行が顧客・利益および競争力を喪失するリスクとして「風評リスク」を管理対象として勧告している。また、日本の金融庁は監督指針(注2)において、(1)風評が発生した場合の対応方法、(2)日頃からの風評のチェック、(3)風評が預金の払い出しに結び付いた場合の対応方法と関係機関への連絡体制──の整備を求めている。

すなわち、金融機関は風評リスクの管理を義務付けられている。バーゼル委員や金融庁が風評リスクの管理の必要性を唱えるのは、風評の発生が銀行に対する取り付け騒ぎに発展し、流動性が枯渇したことにより倒産に結び付いた事例が過去に存在するからである。

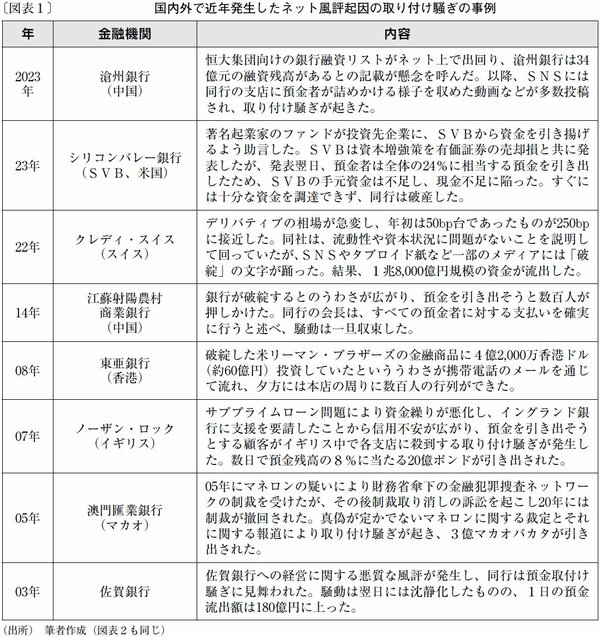

インターネットが普及する以前は、根も葉もないうわさが広範囲に広がるような伝達手段がなかった。そのため、日本では1927年に発生した昭和金融恐慌以降、風評に起因する取り付け騒ぎは数えるほどしかなかった。これが、商用のインターネット利用が始まった90年代後半から増加している(図表1)。

2024年3月3日未明にはSNSの「X」で、「福岡銀行から、取り付け騒ぎが起こることに備えて行員に通知があった」旨の投稿がなされた。福岡銀行は翌4日に公式サイトでこれを否定。同日夕方には問題の投稿者がそれを削除した上で、正確な情報ではなかったことを認め、謝罪した。

この事案では、取り付け騒ぎは発生することなく事態は収束に向かった。しかしながら、180万人以上が最初の投稿を閲覧し、900人以上が自らのアカウントで拡散させる事態であったことから、危険度の高い出来事であったといえる。

風評として投稿されやすい類いの情報であり、かつ銀行の信用不安につながるリスクがある内容には特に注意が必要である。例えば(1)反社会的勢力への融資、(2)マネー・ローンダリングへの対応不備・幇助、(3)脱税の幇助、(4)サイバー攻撃対応の不備、(5)インサイダー取引、(6)役員等のスキャンダル──といったものである。