経営指標の低下

株価に影響の可能性

なお、国際会計基準(IFRS)や米国会計基準ではすでにリース取引のバランスシートへの計上が義務付けられており、連結財務諸表でIFRSを使用している日本の企業は、すでにオンバランスリース会計基準を適用している。

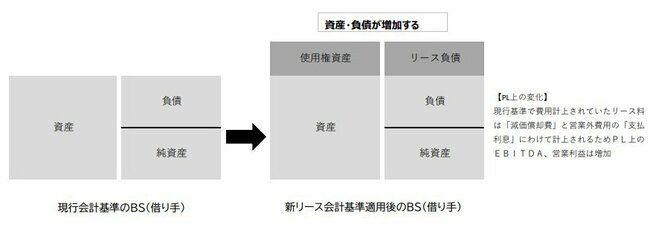

新リース基準の適用は、リース会計に関する日本基準と国際基準の整合性を図るのが目的で、具体的には、オペレーティングリースの対象を使用権資産、リース料をリース負債としてBSに計上し、投資家が企業の実態を正しく評価・分析しやすくする。

企業にとっては資産と負債が増えるため、安全性の指標とされる負債比率や自己資本比率が低下するほか、利益が変わらなければROAやROICなど効率性、収益性の指標も低下する。財務指標の悪化が株価に影響する可能性もある。

会計基準変更によるBSの変化

会計基準変更によるBSの変化拡大画像表示