大阪ガスが新中計で

「DOE」を目標に掲げた思惑

続いて、大阪ガスの決算書を読み解いていく(下図)。

有価証券報告書より筆者作成 拡大画像表示

有価証券報告書より筆者作成 拡大画像表示

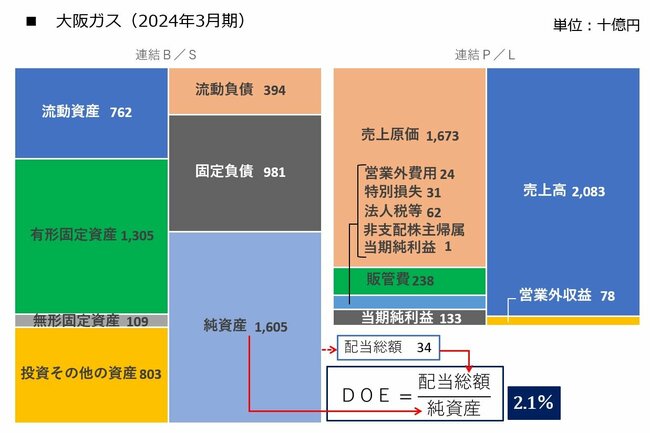

B/Sの左側で最大の金額を占めているのは、東京ガスと同じく有形固定資産(約1兆3050億円)だ。国内のガス供給設備や、海外におけるガス生産設備などが計上された結果といえる。

また、投資その他の資産も約8030億円と大きい。この大半は投資有価証券(約5390億円)で、ジョイントベンチャーをはじめとした関連会社株式が多くを占めている。

流動資産(約7620億円)の内訳を見てみると、売上債権が約2710億円、棚卸資産が約2120億円などとなっている。

流動負債は約3940億円、固定負債は約9810億円で、有利子負債が固定負債に約8150億円計上されている。純資産は約1兆6050億円で、自己資本比率は約54%だ。

P/Lでは、売上高が約2兆830億円計上されている一方で、売上原価が約1兆6730億円(原価率は約80%)、販管費は約2380億円(販管費率は約11%)となっている。当期純利益は約1330億円で、売上高当期純利益率は約6%という水準だ。

DOEを計算してみると、配当総額が約340億円であることから、約2.1%となっている。DOEの水準は東京ガスよりもやや高い。

大阪ガスでは、24年3月に公表した、27年3月期に向けた3カ年の新中期経営計画において、これまでの株主還元方針で掲げていた配当性向30%以上という目標に代えて「DOE3%」という目標を打ち出した。

ここで、株主還元指標としてDOEの目標値を掲げる意味について考えてみよう。

従来からよく使われる株主還元指標である配当性向(=配当総額÷当期純利益)と比較すると、DOEでは年ごとに変動しやすい当期純利益ではなく、相対的に変動しにくい純資産を分母に使用する。

また、当期純利益の黒字を維持し、内部留保を行う(純資産の利益剰余金が積み上がる)状況を前提とすれば、純資産は毎年増加傾向となることから、DOEを一定に保つことにより配当総額は年々増加することとなる。

減配をせず、増配または配当を維持する方針のことを「累進配当」と呼ぶが、そうした意味でDOEは累進配当と親和性の高い株主還元指標であるといえる。実際、大阪ガスはDOEを株主還元方針に盛り込むと同時に、累進配当の導入を公表している。