出産後に専業主婦になった場合

世帯収入に1億6700万円もの差が出る

田原 なるほど。詳しく教えていただけますか。

矢田 まず、女性が労働市場に主体的に参画すれば、世帯年収が上がります。

世帯年収が上がれば、よく共働きで、マンションのペアローンを組むということがあったりするように、女性は購買意欲、消費行動が盛んという傾向もあって、それだけ、お金が使われることになり、需要面も高まります。

働く場にもっと女性が進出すれば、当然、人手不足の解消につながりますし、男性中心とは違った価値観が持ち込まれますから、イノベーションも生まれやすくなり、企業活動にもプラスになります。労働市場における供給面でもプラスにつながります。世帯年収という供給面でも、消費行動という需要面でも、女性の活躍というのは不可欠なんです。

ですから、その観点で、経済を良くするために、地方においても本腰を入れて取り組みましょうということで、石破政権下でも引き続き、取り組みを進めているのです。

出典:女性の職業生活における活躍推進プロジェクトチーム 中間取りまとめ「男女間賃金格差の解消に向けた職場環境の変革」(概要)P5 https://www.mhlw.go.jp/content/11900000/001306764.pdf

出典:女性の職業生活における活躍推進プロジェクトチーム 中間取りまとめ「男女間賃金格差の解消に向けた職場環境の変革」(概要)P5 https://www.mhlw.go.jp/content/11900000/001306764.pdf拡大画像表示

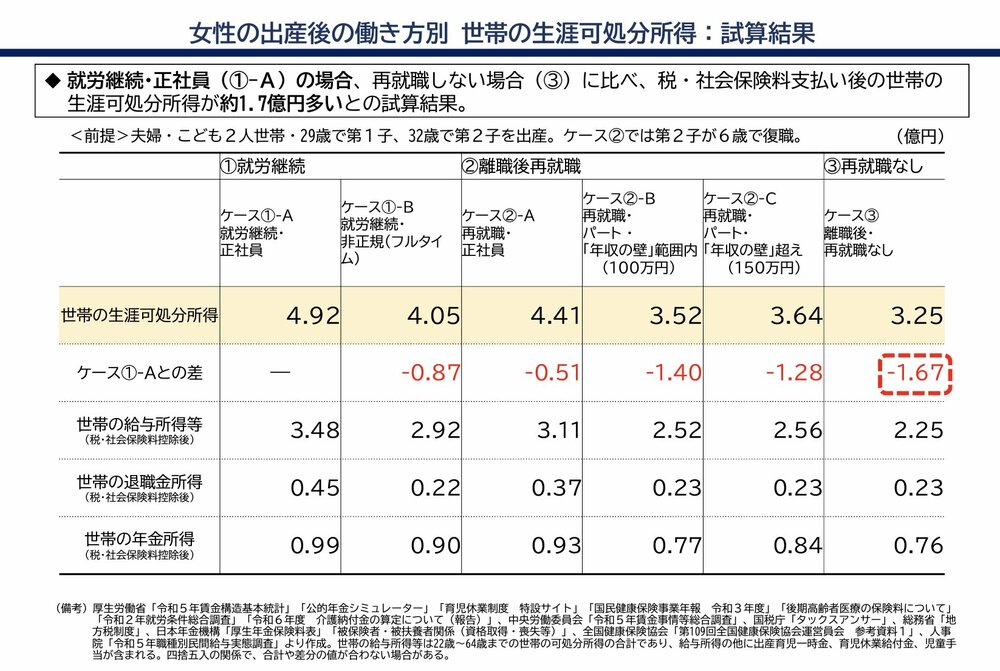

次にこちら(右の図)を見てください。これは、私たちが政府で初めて試算したデータです。女性の出産後の働き方によって、世帯の生涯可処分所得がどれだけ違ってくるのかを調べました。

出産後も正社員で働き続けた場合と、出産後に専業主婦になった場合では、世帯収入に1億6700万円もの差が出ることがわかりました。

また、働き方のケースとして多く見られる、子どもを2人出産した後にパートタイムで働く場合においても、正社員で働き続けた場合と比べると、1億4000万円の差が出ます。

例えば、「僕のほうが稼ぎが多いのだから、あなたは家にいて専業主婦をしていればいい」と言う男性がいたとします。その男性に「あなたは1億6700万円多く稼げますか?」と聞いてみるといいでしょう。このデータは、育児も家事も男女で均等に分担して、パートナーである女性の就労を可能にすることで、世帯全体で収入が増えていくことをエビデンスとして示しています。

田原 こうしたデータは初めて見ました。これは絶対にもっと世の中に広く知られるべきですね。

矢田 そうなんです。私たちも一生懸命取り組んではいますが、まだまだPRが不足している面があって、発表したときも、2〜3の新聞で少し取り上げてくれたくらいで、あまり話題になりませんでした。

田原 これほど重要なデータなのに、なぜでしょう。

矢田 センセーショナルな数字なので、半信半疑なのでしょうね。非常に残念です。私たちもがんばってもっとアピールしていきたいと思っています。

「年収の壁」と最低賃金の向上

働ける時間が1日2時間になってしまう

「年収の壁」についても政府で初めて試算をしました。

多くの女性が「年収100万円の壁」を意識して、年収を100万円内に収めようと働き方を調整していますが、最低賃金が上がってきているため、実は、今後は100万円内に収めようとすると、1日3〜4時間程度しか働けなくなってしまうんです。

例えば、東京ではすでに最低賃金が1163円です。今後1500円を目指す場合、年収を100万円内に収めるために働ける時間は1日2時間程度です。

「年収の壁」にとらわれずに、もっと自由に働ける環境をつくっていかなければと考えています。

田原 年収の壁といっても、103万円とか、106万円とか、実はいろいろありますね。

矢田 おおまかには、「所得税の扶養控除」「社会保険料」「扶養」と3つあるんですね(※)。国民民主党による議論は、まずはそのうち、「所得税の扶養控除」がなくなる、「103万円の壁」を引き上げて、178万円にしたい、というものです。

※「103万円の壁」……所得税で扶養控除(配偶者控除)の対象となる年収の上限が103万円であることを指す。これを超えると所得税が発生する。

「106万円の壁」……社会保険(健康保険・厚生年金保険)の適用要件である月額8.8万円を年額換算したもの。社会保険の適用要件は、この他に、週の労働時間が20時間以上であること、就労先が一定規模以上(従業員51人以上)であること等がある。社会保険に加入すると保険料が差し引かれて、手取りが減少するが、厚生年金保険の給付や傷病手当金の給付などが充実する。

「130万円の壁」……年収が130万円を超えると、被扶養者から外れ、自身で国民健康保険・国民年金に加入する必要が生じ、保険料負担が増えるため、手取りが減少するが、健康保険や年金の給付は変わらない。

田原 「第三号被保険者」(※)という制度もありますね。

※第三号被保険者は、会社員等の配偶者で収入が106万円未満または130万円未満の方であり、自ら保険料を負担することなく、会社員等からなる第二号被保険者全体で負担をしており、老齢基礎年金の給付を受ける場合には保険料納付済み期間として扱われる。過去の制度改正において、専業主婦を含む女性の年金権を確立するために設けられたもの。

矢田 歴史的な経緯もあるので、「この制度をなくせばよい」と簡単に言うことはできませんが、男女雇用機会均等法と同じ年に、「第三号被保険者」もできているのは皮肉な話です。人口が増え続けている時代だったからできたことですね。

今後は、少しでも働いた人には社会保険にも入ってもらうことにして、「稼いだほうが生涯を通じてみれば得になる」と思ってもらえれば、壁を気にせずに積極的に働く人が増えるのではと思います。

一方で、第三号被保険者の中には、育児や介護だったり、障害をお持ちだったりして、本当に働くことが困難な人もおられます。こうしたことも踏まえながら、「第三号被保険者制度」の在り方については考えていく必要があります。

大卒男性で年収200万円未満は2%

大卒女性で年収200万円未満は36%

※総務省「就業構造基本調査」から作成 出典:内閣府「月例経済報告等に関する関係閣僚会議資料」(2024年6月公表)P5 https://www5.cao.go.jp/keizai3/getsurei/2024/06kaigi.pdf

※総務省「就業構造基本調査」から作成 出典:内閣府「月例経済報告等に関する関係閣僚会議資料」(2024年6月公表)P5 https://www5.cao.go.jp/keizai3/getsurei/2024/06kaigi.pdf拡大画像表示

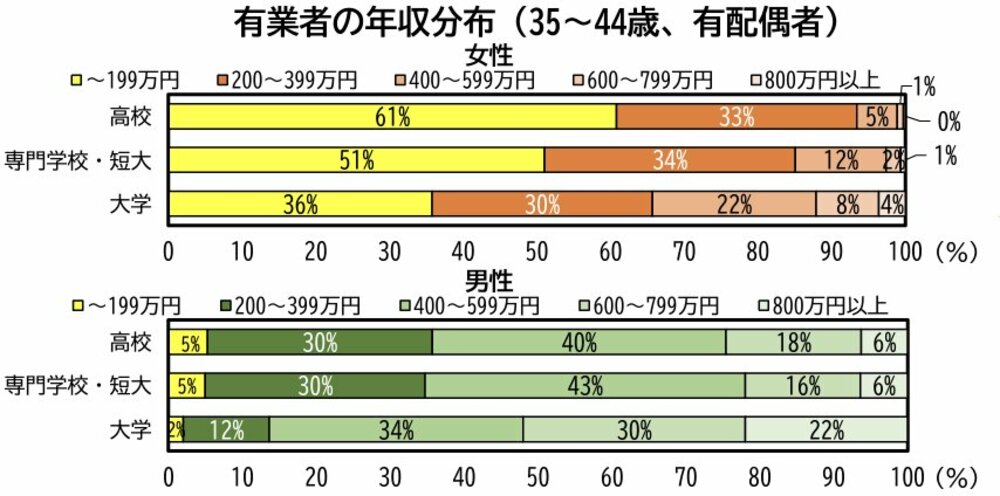

こちら(右の図)もご覧ください。日本の女性の力が十分に活用できていない現状を示したものです。

学歴別の年収を男女で比較したところ、大学卒の女性で年収200万円未満の人は36%です。年収400万円未満まで広げると66%にもなります。一方、大学卒の男性で年収200万円未満の人は2%しかいません。

男性も女性も、大学進学率は高まっていて、同じ知識もスキルもあるはずなのに、これほど年収に差がある。女性の力が社会に還元できていないのです。これは、他の国からも「もったいない」と指摘されている状況です。

いわゆる「理系人材」についても問題があります。日本の女性の15歳時点、つまり、中学3年生の女子は、数学的リテラシー、科学的リテラシーともに、OECD加盟38カ国の中でもスコアがトップクラスなんです(※)。日本には理系の素質を持った女子がたくさんいるということですね。

※参考:女性の職業生活における活躍推進プロジェクトチーム「女性の職業生活における活躍とマクロ経済(令和6年度経済財政白書等から)」(2024年9月公表)P2 https://www.mhlw.go.jp/content/11909000/001298021.pdf

ところが、大学進学時になると、STEM(理系分野)に進む女性の割合が、OECD加盟38か国の中でもっとも低くなってしまいます。

田原 それはどうしてですか。

矢田 これは「アンコンシャス・バイアス」(無意識の偏見)が影響していると考えられます。

例えば、理系の男性が、息子には理系進学を勧めるのに、娘には「やめておきなさい」と言ってしまう。なぜかというと、自分の職場を見ると、理系で活躍している女性が少ないから、無意識に女性を理系の職場から遠ざけているというわけです。