Photo:PIXTA

Photo:PIXTA

トランプ関税による物価高が懸念されている。FRB(米連邦準備制度理事会)の次の一手は利上げではないかとの見方も出るほどだ。しかし、物価高は家計の購買力を低下させる。むしろ、FRBが利下げをする必要に迫られる公算もある。その理由を解説する。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

トランプ関税による物価高でFRBの

次の一手が利上げになる可能性も

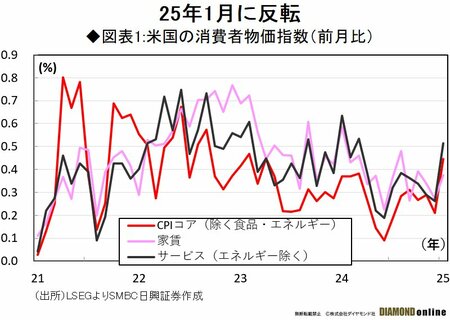

2025年1月の米消費者物価指数上昇率は大方の市場参加者の予想を上回る前年比3.0%となり、これを受けて、米国債利回りとドルが上昇した。家賃の伸びが徐々に収まりつつある一方、家賃以外のサービス物価の伸びが加速しており、インフレ圧力の強さを示した統計となっている(図表1参照)。

1月は年初の価格改定が行われる時期であり、トランプ新政権による関税政策などをにらみながら、企業が高めの価格設定を行った可能性も指摘されるが、いずれにせよ、これでFRB(米連邦準備制度理事会)の早期の利下げの公算は小さくなった。

消費者物価指数が公表された2月12日には、トランプ大統領がSNSにおいて「金利は引き下げられるべきだ」との投稿を行ったが、FRBのパウエル議長は、これに呼応するかのように下院金融委員会の公聴会で「当面は景気抑制的な政策を維持したい」と発言している。

既にトランプ大統領が複数の関税政策を発動させるなか、今後は関税の影響による物価の押し上げも顕現化する可能性が高いが、パウエル議長は「関税を理由に政策金利を変更せざるを得なくなる可能性もある」と述べている。利上げの可能性すらあるとほのめかした格好だ。

FRBが2%の物価目標を追求する以上、実際の物価上昇率が2%に低下する方向が見えないなかで、利下げを進めるわけにはいかない。今後、関税によって一時的とはいえ物価が押し上がることは、さらに利下げを難しくさせる。

まず、物価が上昇することで、名目金利から物価上昇率を差し引いた実質金利は自動的に下がってしまう。つまり、利下げを行ったのと同様の効果が発生してしまう。

また、家計のインフレ期待が高まれば、貯蓄より消費が選好されやすくなるため、消費拡大による新たな物価上昇圧力も生じてしまう。

既に24年末には家計による駆け込み需要と思しき消費拡大が耐久財を中心に見られており、FRBも消費拡大に伴う物価上昇については戦々恐々といったところなのである。

このように考えれば、もはや年内の利下げそのものが難しく、次の一手が利上げとなる可能性も意識しなくてはならないのだが、次ページでは、改めて名目金利から物価上昇率を差し引いた実質金利について考えてみたい。