Photo:EPA=JIJI

Photo:EPA=JIJI

2025年前半の米国経済は、高関税や移民制限による景気後退懸念が強まる中でも、AI関連投資と個人消費が成長を支え、意外な底堅さを示した。生成AIブームと資産効果が景気を下支えする一方で、労働市場の減速やインフレ再燃、FRB(米連邦準備制度理事会)内の意見対立が鮮明化し、今後の政策判断は一段と困難さを増している。(ニッセイ基礎研究所主任研究員 窪谷 浩)

AI投資と個人消費がけん引

関税下でも続く米成長の二大エンジン

2025年前半の米国経済は、トランプ政権が進めた高関税政策や厳格な移民政策により、景気の先行きに対する不安が急速に広がった。特に春先には、対中関税の大幅な引き上げや相互関税の発表を受けて株式市場が急落し、企業や消費者マインドも冷え込み、景気後退懸念が強まった。

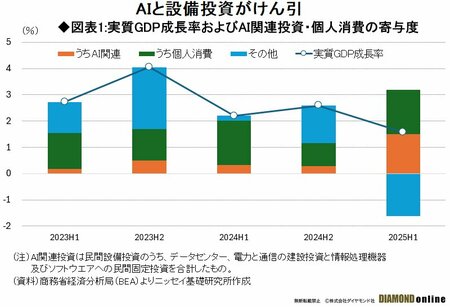

しかし、実際の経済指標を見ると、米経済は意外なほど底堅さを維持している。25年上期(1~6月)の実質GDP(国内総生産)成長率は前期比年率1.6%と、2024年下期の2.6%を下回ったものの、景気後退懸念を払拭するには十分な水準であった(図表1参照)。

上期の成長を支えたのは、AI(人工知能)関連投資と個人消費という2大エンジンである。民間設備投資のうち、「情報処理機器およびソフトウエア」「データセンター」「電力・通信」を合計したAI関連投資の成長率寄与度は1.5ポイント、個人消費の寄与度は1.7ポイントに達し、全体成長の大部分を占めた。

特に生成AIや半導体分野を中心とする設備投資が拡大した。また、株価が史上最高値を更新する中で資産効果が働き、富裕層を中心に高額消費が拡大した。これらの動きが、景気の下支えに大きく貢献している。

次ページでは、労働市場や物価動向も検証しつつ今後の米国の経済動向、金融政策動向を予測する。