Photo:SANKEI

Photo:SANKEI

今春、サントリーホールディングスで10年ぶりに創業家出身者がトップに就任する“大政奉還”があった。1899年に「鳥井商店」として産声を上げ、創業120年の歴史を誇る日本屈指の同族企業、サントリーの足跡をダイヤモンドの厳選記事を基にひもといていく。サントリーは1963年4月にビール事業に果敢に打って出た当時、キリンビール、アサヒビール、サッポロビールの3ブランドでビール市場は寡占状態にあった。連載『ダイヤモンドで読み解く企業興亡史【サントリー編】』の本稿では、「ダイヤモンド」1964年4月20日号の「シーズン入りで激化する販売戦とビール会社の業績」と題する当時のビール業界の勢力図を解説した記事を紹介する。当時のビール5社の生産能力やシェア、種類別出荷量などを紹介、シェア50%超に達するキリンの強みや、各社の商品戦略、熾烈な販売合戦の一端を明らかにしている。記事では、大手3社に大きく水をあけられていた後発のサントリーのビール事業を「再出発すべきだ」と断じている。ビール参入2年目のサントリーの“通信簿”とは。(ダイヤモンド編集部)

サントリーのビール参入後に販売競争が激化

キリン、サッポロ、アサヒで全需要の9割強

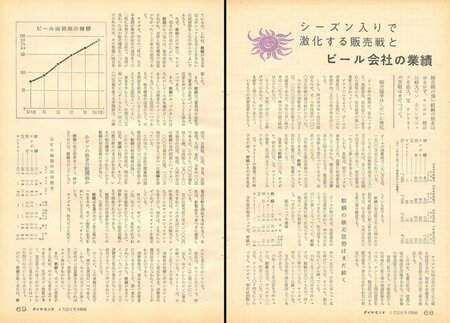

ビール界の様相が、変わってきた。高度成長、高収益という恵まれた環境から、販売競争の激しい業界に変わっていく。ビールの消費量は、ここ5年間に126%、年平均25%の伸び率を示している。

しかし、伸び率は年々鈍化の傾向を見せ、ビール界待望の1000万石(約180万キロリットル:1石は約180L)突破の線は破れなかった。

1964年度の消費量が180万キロリットル、1000万石の壁を破ることは確実であるが、63年度に対し伸び率は12%で、伸び率の鈍化傾向は避けられない。

もちろん、手堅く押さえている伸び率ではあるが、増加率は良くて前年と同じくらいであろう。

いままでの消費需要から見て、ビールの消費高は270万キロリットル、1500万石とみられている。

一応の消費限界線を270万キロリットルとすれば、あと2~3年間で到達する線であり、販売競争は1年ごとに激しさを加えていく。

しかも、各社は、販売シェアを確保するため、設備の新増設を続行しているから、醸造能力が消費高を上回るようになる。製造能力の推移と予想について見ると、下表のようになる。

63年度の全国出荷高は168万キロリットルであるが、麒麟(現キリンビール)、サッポロ(現サッポロビール)、朝日(現アサヒビール)の先発3社で、需要の97%を出荷している。

操業率は麒麟103%、サッポロ、朝日90%、宝(現宝酒造)、サントリー(現サントリービール)の後発2社は45%というところである。宝、サントリーの後発2社の伸び率が鈍く、麒麟がその分を充足している形である。

麒麟の製造能力不足は明らかで群馬県高崎市に新工場を建設中であるが、引き続き、九州甘木市(現朝倉市)にも新工場を建設する。サッポロは仙台市の近くに工場を建設するが、朝日も北海道の札幌と、名古屋の森山に新工場を建設する。

このほか、先発3社は、既存工場の増設を実施するから、3年後の製造能力は大きくなる。後発2社の宝も、千葉県松戸と中国地区に新工場の建設計画を持つほか、サントリーも関西進出を考えているから、製造能力は増え、販売競争の激化は避けられない状況にある。

「ダイヤモンド」1964年4月20日号より

「ダイヤモンド」1964年4月20日号より

ビールの伸び率は、高度成長から安定成長に変わり、伸び率が低くなってきたので、販売競争も次第に激しくなっていくが、麒麟の独走態勢が続く状況にある。

販売シェアの推移について見ると、次の通り。