今春、サントリーホールディングスで10年ぶりに創業家出身者がトップに就任する“大政奉還”があった。1899年に「鳥井商店」として産声を上げ、創業120年の歴史を誇る日本屈指の同族企業、サントリーの足跡をダイヤモンドの厳選記事を基にひもといていく。サントリーが1963年にビール事業に参入する1年前に酒税改正が実施された。酒税改正では、税率は酒の「大衆性」によって左右され、ビールは焼酎などよりも高い税率が課せられることとなった。連載『ダイヤモンドで読み解く企業興亡史【サントリー編】』の本稿では、「ダイヤモンド」1964年10月10日号に掲載された「ビールの税金は高すぎる」と題したサントリー社長・佐治敬三の記事を紹介する。佐治はビール税の高さがビールの消費拡大を阻んでいるとし、大衆性などを基にした酒税税制の在り方に批判を加えている。ビールの高い税率は後に発泡酒や第三のビールなどの誕生につながり、日本のビール税は世界でも類を見ない“ガラパゴス税制”となっていくことになる。当時、佐治が提言したビールの税の在り方とはどのようなものだったのか。(ダイヤモンド編集部)

「ビールは大衆のものか」

1962年の酒税改正で激論

「ビールは大衆のものか」

「しかり、ビールの大衆性には疑いの余地はない。その消費高の広がりを見たまえ。全国津々浦々、農村の隅々にまで浸透し、釜ヶ崎でも、山谷でも、ビールの姿を見ないところはないではないか」

「否、否、否、ビールの高級酒たる証拠を挙げることは、いとも簡単だ。試みに新橋あたりの高級料亭に行ってみたまえ、一席万金の宴席にビールビンの姿を見掛けないことがあるだろうか」

こんな議論がいともマジメに争われたことがあった。数年前(編集部注:1962年の酒税法改正)、酒の税金の減税が久方ぶりに取り上げられたときのことである。特級酒、ビールから二級酒、焼酎に至るまで、高級酒も大衆酒もおしなべて減税するほど、財源に余裕がなかったため、減税の対象をまず、大衆酒に絞ろうということになった。

“ビールが大衆酒か否か”の議論は、そのときの減税対象として、ビールを選ぶべきや否やを決する重大な論点、ビール企業にとって(ビール消費者にとっても、もちろん、重大関心事だが、大衆の発言はこの場合あまりにも無力であった)その命数を左右しかねないほどの問題だったわけである。

「ダイヤモンド」1964年10月10日号より

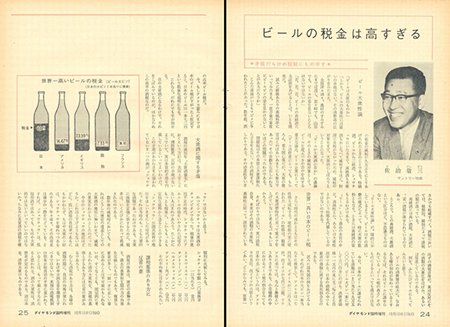

「ダイヤモンド」1964年10月10日号より

間接税はその本質上、大衆課税たらざるを得ない。その酒税また、しかりである。その逆進性をいささかでも軽減すべく、酒税においては、種類別、級別によって課税の額が違っている。

高級酒には高い酒税、大衆酒には安い酒税が課せられているのである。

ところで、この高級酒、大衆酒という区分ほど、不思議なものはない。