24年夏は「値上げ抑制→在庫切れ多発」

整理すると、店舗が価格を引き上げれば在庫払底を回避できる。一方、店舗が価格を据え置いた場合は在庫切れとなる。令和の米騒動で起きたのは、この二つのどちらなのか。カギは在庫切れが起きたか否かだ。

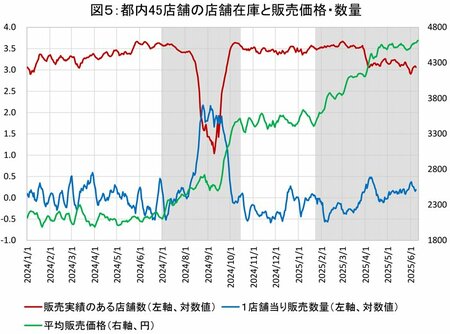

図5の赤線は、横軸の各日について都内の45店舗のうち何店舗で販売実績があるかを示したものだ(図では店舗数の対数値を表示)。在庫切れが起これば販売実績はゼロになるので、赤線は在庫切れがどの程度深刻かを示す尺度として使うことができる。

値上げの第1期(24年7月から10月)と第2期(25年2月から現在)のそれぞれの局面について詳しくみてみよう。

まず第1期だが、第1期の前半(24年7月初から9月央)に起きたのは「1店舗当たりの販売数量」(青色の線)の増加だった。それと同時に、この時期には「販売価格」(緑色の線)も緩やかではあるが上昇し始めた。

つまり、家計の備蓄需要の増加に伴い販売数量が増え、それを受けて店舗は値上げを開始したということだ。

ただし、この時期の値上げは極めて限定的で、「1店舗当たりの販売数量」の増加に歯止めをかけるには至らなかった。その結果、「販売実績のある店舗数」が減少し、在庫切れに陥る店舗が多発した(在庫切れが最も多かったのは9月11日で、45店舗中43店舗で在庫切れ)。

つまり、第1期は、「値上げ抑制→在庫切れ多発」のパターンだった。

その後、第1期の後半(24年9月央から10月央)には、各店舗が在庫を復元したため、赤線は急角度で上昇している。それと同時に、価格も9月央から10月央にかけて約1000円と大幅な上昇を示している。一方、「1店舗当たりの販売数量」は9月央以降、急速に減少しており、この時期、価格が大幅に上昇する中で家計が買い控えの姿勢を強めたことを示している。

この時期の各店舗の価格設定を子細にみると、在庫を切らすことなく、ある日突然、値上げするという店舗も一部には存在するものの、極めて少数派だ。多くの店舗は、いったん在庫切れとなった後、しばらくして新たな在庫を獲得した上で販売を再開し、その際に大幅な値上げを行っている。在庫補填に要するコストが上昇しており、店舗はそれを価格に転嫁したと考えられる。

25年春は「積極的な値上げ→在庫切れ回避」

興味深いのは、第2期(25年春)は、同じ価格上昇でも、第1期とは仕組みが大きく異なったということだ。第2期は、店舗が積極的に値上げを行い、それに伴って需要が冷やされ、在庫切れが起きなかった。

データを確認すると、「販売価格」は25年2月初から4月末にかけて着実に上昇した。

この間、「販売実績のある店舗数」は3月末まで高水準を維持した後、4月にやや減少したものの、減少幅は極めて限定的で、在庫切れの店舗が少なかったことを示している。一方、「1店舗当たりの販売数量」は、値上げに伴い、低位で推移している。

店舗は、第1期には値上げに慎重だったのに、第2期には積極的な値上げへと転じた。この価格戦略の変化をどのように理解すべきか。