日本への信認は続くのか。

格下げの可能性はあるか。

――そう説かれると、多くの人は日本の深刻な状況を理解できると思いますが、現実には財政再建は進みません。

「生活が楽になっているか」と聞かれれば「楽になっていない」とみんな言うでしょう。「諸々の給付金を増額したり減税したりすべきではないか」と尋ねれば「そうだ」と答えます。そんな問答を選挙の度に繰り返し、予算が使われるのです。自分の財布の中身が増えるのを嫌がる人はいません。この過程で、ツケが回ってくることについて、将来世代が異議を唱えることはできません。

限りある国の予算をどう配分するのが適切か。選挙での集票によって予算配分がなされるのではなく、きちんとしたデータを基にして、効果的な政策が決定される必要があります。

――予算配分の適正化に加えて、原資となる税収を増やすことが不可欠で、そのために国全体として稼げるようになることを本書では訴えています。具体的には、国際競争力のある産業が日本に育ってないことを懸念されています。

財政収支や貿易収支などの課題を挙げると、「大丈夫、日本には技術力がある」と真顔で反論する人は意外に多い。しかし、果たしてそう言い切れるでしょうか。中国や韓国などは多くの産業で競争力をつけてきていますが、翻って日本はこの先の「勝ち筋」が明確に見えてきていません。何を輸出して外貨を得て、食料や天然資源の輸入代金に充てるか、考えなければなりません。

韓国に出張した際に、「韓国はどこに国際競争力がありますか」と尋ねてみると、多くの人の返答が「半導体とコンテンツ」でした。韓国人は皆、自信を持っています。日本人に聞くと、どうでしょうか。「これまでは自動車だったね」という答えは返ってきますが、「今後は」ということになると顔色が曇ります。

競争力がある産業が育っていないことに皆、気がついているのですね。とはいえ、今すぐに飢えるわけではなく、「まあ、いいかな」という感じです。暮らしは良くならないけど、我慢できる程度だ、と。「インバウンドも増えている」など良い面を見て、それに満足している。

――自動車産業も、米国トランプ政権の政策転換による悪影響がどの程度になるか見えていません。EV(電気自動車)の普及もあり、将来にわたって日本の基幹産業たりうるとは言い切れなくなっています。

現状の競争力を今後10年維持するためには相当な努力が必要でしょう。コンテンツ産業も、漫画やアニメは日本の強みで、個々の企業ベースで見れば儲かっているかもしれませんが、食料や資源の輸入に必要な分の外貨を稼げるわけではありません。国を挙げて、収益を上げる仕組み作りが必要です。

日本政府も経団連も、相当額の事業投資を増やすように促すと宣言していますが、具体的にどんな産業や事業に競争力が付いていき、勝ち筋になるのかが見えてきません。日本全体で、危機感はまだ薄いと言えるでしょう。

――政府債務残高の危機については、いくつかのシグナルが出始めていますね。金融緩和政策の一つとして、日本銀行に積み上がった多額の日本国債保有を圧縮する動きに対して、長期金利が急上昇し、メディアでも大きく報じられました。

長期金利は需給の関係で急上昇したのですが、財政赤字に警告を発する“債券自警団”は日本の債務問題に対して危機感を抱き始めているのではないか、と読めなくもない。世界から日本への期待感が薄れたと見られ売られていくシナリオはゼロではない。

「日本国債は日本国内で買われ、消化されているから大丈夫」という理屈も、少子化がますます進む中で、いつまで通用するのか。低成長の中で、1000兆円を超える債務がいつかは返済される、あるいは、借金の借り換えはいつまでも可能、というマーケットの信認は続くのか。これまで大丈夫だったから今後も大丈夫という保証はないことを、日本全体で考えるべきです。

――国の債務危機の顕在化は、過去の他国の例を振り返れば、格付け機関の格下げが契機になりますが、日本の場合、そこは心配ありませんか。

日本への信認は微妙なバランスの上に乗っているわけですが、格付け機関のウォーニング(警告)は現実的には難しいと言えます。

――なぜですか。

日本国の格付けについて警告すれば、それは同時に、金融機関や一般企業に大きく影響していくからです。もし国の格付けが下がれば、当然、民間企業の格付けも下がる方向になり、資金調達に支障が出ます。

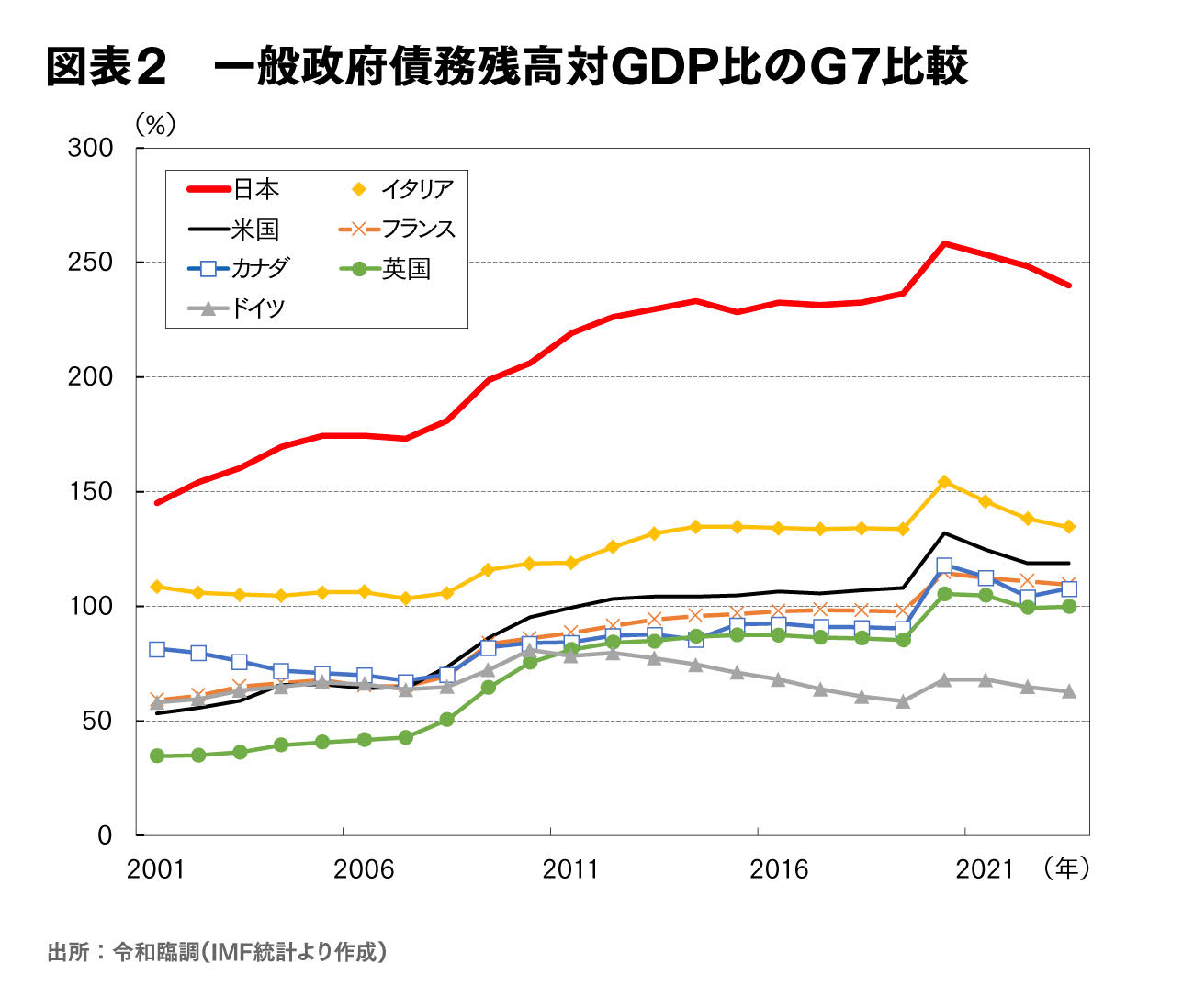

――本書にも指摘されている通り、日本国の格付けは、1992年から少しずつ下がっています。世界の有力な格付け機関のフィッチ・レーティングス、ムーディーズ、S&Pの3社とも、1992年には最上位格付けトリプルAだったのが、現在はシングルAプラスです。中国とほぼ同じで、韓国よりも下。先進7カ国(G7)ではイタリアに次いで下から2番目です。ここから下はトリプルB。ここまでは「投資適格」で、それ以下になると「投機的格付」になります。イタリアの政府債務は、日本よりも良い状態です(図表2参照)。

シングルAから下のトリプルBに下げるという判断は、格付け機関としてはとてもハードルが高いのです。とても慎重になります。

そして、格付けは、定量と定性の両方の面を総合的に判断されます。

日本では今後も少数与党が続く可能性がありますね。選挙の度に、予算のばら撒きが起これば、財政状態はますます悪化しかねません。

そうした誰もコントロールできないことが続くと、格下げの可能性は増していきます。

*後編(明日公開予定)は、令和国民会議(令和臨調)の提言や、危機への備えについて、伺っていきます。

パリバ証券グローバルマーケット統括本部副会長・チーフクレジットストラテジスト・チーフESGストラテジスト。慶應義塾大学経済学部卒。一橋大学大学院修士課程修了(経営)。野村総合研究所、野村アセットマネジメント、モルガン・スタンレー証券、JPモルガン証券などを経て、2008年BNPパリバ証券にクレジット調査部長として入社、2020年2月より現職。経済財政諮問会議議員、財政制度等審議会財政制度分科会起草委員などの公職に就く。令和国民会議(令和臨調)では運営幹事、財政・社会保障部会の共同座長を務める。主著に『金利上昇は日本のチャンス』『ユーロ連鎖不況』『早わかりサブプライム不況』『図解ソブリンリスク早わかり』『グローバル金融規制の潮流』など。

『金利上昇は日本のチャンス』(ビジネス社、2025年)

『金利上昇は日本のチャンス』(ビジネス社、2025年)