Photo:PIXTA

Photo:PIXTA

2025年春以降、「ドルの基軸通貨性」が金融市場の主要テーマとして注目を集めている。特に4月には資本流出による「米国離れ」を象徴する報道が相次いだが、5月には過去最大規模の資本流入が記録されるなど、実態との齟齬も見られる。対米証券投資データを基に、資本フローと為替市場の動きから「米国離れ」論の真偽を検証する。(みずほ銀行チーフマーケット・エコノミスト 唐鎌大輔)

「米国離れ」報道と

対米証券投資データのギャップ

4月以降、金融市場ではトランプ政権下での「ドルの基軸通貨性」がテーマとして取り上げられることが多くなっている。厳密には、「ドルの基軸通貨性」に疑義を唱える論調が目立ち、これが年初来のドル相場や米国債相場を押し下げている現実がある。

このテーマを検証するにあたり、筆者は国際的な資本フローを捕捉するハードデータとして米財務省が公表する対米証券投資統計(TICデータ)を継続ウオッチすべきだと考えている。

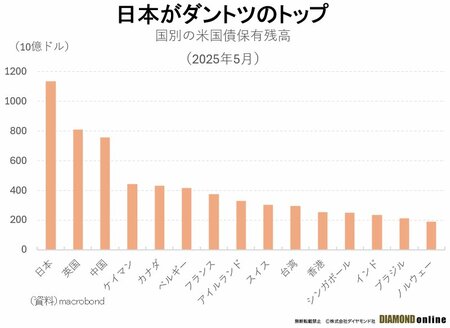

本稿執筆時点では2025年5月分までのデータが明らかになっている。それを利用して定点チェックをしておきたい。TICデータに関しては、相変わらず米国債保有残高に着目する報道が多く、海外勢の米国債保有残高が9兆450億ドルと、4月から増加したことが報じられた。

具体的には国ベースでは中国が09年2月以来の低水準となる7563億ドルまで保有残高を減らす一方、日本は過去最高の1兆1350億ドルと過去最高の残高であったことくらいしか報じられていない。

4月にあれほど「米国離れ」が騒がれ、実際に海外勢の米国債保有残高が減ったわけだが、5月に買い戻しが起きていることについての報道はあまり見られていないように思える。

図表1に示す通りだが、米国債保有者の上位国・地域は日本と中国を除けば英国、ケイマン、ベルギーなど金融センターとして記帳された結果が反映されていそうな国々であり、米国債保有残高だけから得られる情報は限定的である。

また、メディアが注目する中国保有分の増減についても、英国やベルギーを経由して保有されている可能性もあるため、やはり後述するような月次での国・地域別のフローも併せて検証することで、「米国離れ」の実相に迫ることができると考えられる。

「ドル凋落」や「米国離れ」を騒ぐ以上、その後ろで実際に起きていることに目を向ける努力は続けたいところだ。次ページでは、そうした背景に目を向けながら米国離れの実相を見極めたい。