Photo:PIXTA

Photo:PIXTA

トランプ大統領がクックFRB(米連邦準備制度理事会)理事を解任すると表明し、中央銀行の独立性への懸念が強まった。利下げ予測も加わりドル安が意識される。一方、トランプ関税賦課、物価高、雇用の鈍化などで米国経済は減速に向かいつつある。それゆえ、利下げが長期金利上昇にはすぐにはつながるような事態にはならないだろう。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

トランプ政権のFRBへの介入で

強まる独立性への懸念

トランプ大統領がFRB(米連邦準備制度理事会)のクック理事を解任すると表明したことをきっかけに、中央銀行の独立性への懸念が強まり、ドル安と米国長期金利の上昇を予想する向きが増えてきた。

トランプ大統領がこれまでもFRBのパウエル議長に対して利下げを要求してきた点も加味すれば、トランプ氏の中央銀行を意のままに操ろうという姿勢の鮮明化を認めざるを得ないが、実際、ここからドル安や米国長期金利の上昇は生じ得るのだろうか。

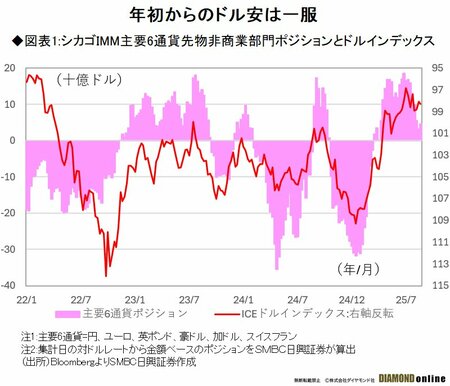

まず、為替市場については、今春のトランプ政権による相互関税政策公表後の非商業部門における「ドルショート(主要通貨ロング)」がかなり解消される過程にあり(図表1参照)、ポジション的にはさらなるドル安を展望しやすい。

貿易赤字の縮小を望むトランプ政権において、総じてドル安が志向されるとの思惑から、2025年以降の非商業部門通貨先物ポジションはドルショート(主要6通貨においてはロング)に傾き、4月の相互関税政策公表後にそのクライマックスを迎えている。

当時、中国やEU(欧州連合)など世界のほぼ全ての国に対して敵意をむき出しにするかのようなトランプ政権の政策は、米国の孤立を想起させ、その延長線上のドル基軸体制の崩壊もイメージさせた。

トランプ大統領やベッセント米財務長官はドル基軸体制の持続に対してコミットを行ったものの、米国を外す形でのサプライチェーンや自由貿易圏が広がった場合、決済通貨がドルからユーロ、あるいは人民元にシフトする可能性が高まり、なし崩し的にドル基軸体制が崩壊する可能性もあった。

では、年末に向けての為替、金利はどう動いていくのか。次ページで検証する。