Photo by Yuito Tanaka

Photo by Yuito Tanaka

コロナ特需が一服した今も、航空貨物の需要は高止まりを続けている。ANAは日本貨物航空を買収し、JALも独自戦略で輸送能力を拡大。各社は成長が見込まれるアジア・北米路線の強化に動きだした。だが、貨物ビジネスは市況の波に翻弄されやすく、ハブ空港を巡る都市間競争も激しさを増している。ANA・JALは変動の激しい貨物事業をどう安定拡大していくのか。特集『ANA JAL危機 過去最高業績の裏側』#8では両社が描く貨物事業の知られざる戦略と、その競争構図を解き明かす。(ダイヤモンド編集部 田中唯翔)

ANAがNCA買収で貨物拡大へ

「トリプルセブン」達成なるか

「事業モデルの再編、変革の時と捉え、NCAはグループの一員としてANAと共鳴し、新たな貨物航空会社を築いていく」

2025年8月4日、日本貨物航空(NCA)の本間啓之社長はANAホールディングス(HD)入りの式典でそう決意を表明した。

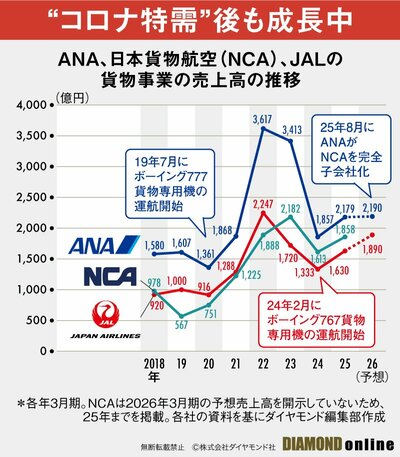

ANAHDは、コロナ禍中から貨物専門航空会社のNCAの子会社化を計画していた。当初の予定では23年10月に買収が完了する予定だったが、関係当局による企業結合の審査完了が長期化。8度の延期を経てようやくNCAのグループ入りが実現した。

大型の貨物専用機(フレイター)ボーイング747(B747)を8機保有するNCAは、日本と欧米を結ぶ輸送網に強みを持つ。ANAは世界各国に張り巡らされた国際線ネットワークにNCAの持つ輸送力を掛け合わせることで、貨物事業をさらに強化していく考えだ。

新型コロナウイルスの感染拡大により、世界中で旅客需要が蒸発。ANA・日本航空(JAL)を筆頭にエアラインビジネスは窮地に追い込まれたが、そんな中でも彼らの首の皮一枚をつないだのが貨物事業だった。

コロナ禍の巣ごもり需要などで貨物輸送が激増し、需給が引き締まった。その結果、単価が上昇し、各社は貨物事業で大きな収益を出した。

ANAは19年7月に大型機ボーイング777(B777)のフレイターの運航を開始したことも相まって、コロナ真っ最中の22年3月期に貨物事業の売上高が3617億円に到達。翌年も3413億円を計上し、未曽有のバブルに沸いた。その状況も24年3月期(1857億円)には一服したが、現在に至るまでコロナ前を超える売上高が続いている(下図参照)。

市況の恩恵を受けたのはANAだけではない。NCAとJALも同様だ。特にJALは、24年2月に3機のボーイング767のフレイターを導入。経営破綻した10年にフレイターは全て手放したが、コロナ禍の需要拡大を受けて再び運航を開始した。

「現時点でも、単価はコロナ前の約1.5倍。航空貨物のゲームチェンジが起こった可能性がある」

ANA Cargoの吉川史樹執行役員がそう指摘するように、コロナ禍以降、航空貨物の価値が見直されつつある。越境ECの普及や、AI需要爆発に伴う半導体製造装置の輸出増加など、速達性と輸送品質の高さが求められる航空輸送は世界経済のサプライチェーンを支えるインフラとしての存在感を一段と高めている。

その主戦場となるアジア・北米間の輸送は、今後も成長が期待できるマーケットである。重要なのは、どのハブ空港が中継地点として優位性を発揮するかだ。

韓国、台湾、香港、日本など、アジア諸国ではハブ空港としてのプレゼンスを高めるため航空会社と空港がセットになった都市間競争に発展している。

成田空港では、29年に3本目の滑走路が完成する予定。「第2の開港」として輸送能力を高めていく計画で、他にも貨物機材のある“事情”によって、実は他国にはない好条件がそろいつつある。

地の利を生かせば、日本はアジアと北米を結ぶ国際貨物ネットワークの中核拠点となり得る。貨物事業に千載一遇のチャンスが到来しているのだ。

実際、ANAはNCAを取り込むことで貨物事業の売上高が4000億円規模に到達する。今後さらにシナジー効果が高まれば、社内でも知る人ぞ知る「トリプルセブン」の野望成就が現実味を帯びる。

一方のJALは、ANAとは異なる戦略で事業拡大をもくろむ。JAL貨物郵便本部の矢次創一部長は、「シカゴ便を増便し、現在1630億円の売上高を、将来的に2500億~3000億円まで増やしたい」と意気込む。その戦略の根底にあるのは、旅客の国際線ビジネスに通じる発想だ。

とはいえ、貨物ビジネスは市況の変動に大きく業績が左右される。コロナ禍は好景気に沸いたが、リーマンショックの前後など、赤字続きになった時期もある。

近年は各社が相次いで貨物機を投入し、輸送力を拡大してきた。高単価が続くうちは利益を確保できるが、市況が冷え込めば一転して大きな損失を被るリスクもある。各社はそのリスクをいかに抑え、事業の安定性を高めようとしているのか。

各社が貨物事業の成長に期待をかけるのには理由がある。コロナ禍を経て航空ビジネスの構造は大きく変化した。国内線事業はビジネス需要の低下に加え、円安や燃油高などコスト増の影響を受けており、政府支援がなければ実質赤字に陥る状況だ。

かつての稼ぎ頭であった国内線が苦境に立たされる一方で、国際線もコロナのような突発的リスクにさらされやすく、安定した収益源とは言い難い。

そのため国際線、国内線に次ぐ第3の事業の貨物事業を「稼げる事業」へと進化させなければ、エアラインビジネスを持続させることが難しくなりつつある。貨物事業は、今後の航空会社の成長を左右する鍵となるのだ。

次ページでは、日本がアジア・北米間輸送のハブ空港として存在感を高めている理由、そしてANAとJALが描く貨物事業の成長戦略の違いを解き明かす。