Photo:PIXTA

Photo:PIXTA

航空事業の“おまけ”と見られてきたマイル事業の重要性が増している。コロナ禍を経て航空会社の収益構造は激変。国内線は実質赤字に沈み、国際線も一過性の“バブル”にすぎない状態で、航空一本足の経営では次の危機への不安は募る。巨人がひしめく「ポイント経済圏」競争にJALはどう挑むのか。特集『ANA JAL危機 過去最高業績の裏側』の#9では、同社が描く非航空事業の戦略を追う。(ダイヤモンド編集部 田中唯翔)

マイル事業の重要度高まる

JALではもはや収益の柱に

「コロナの打撃を受けて航空一本足打法の改革に迫られる中、かつては“おまけ”と見られていたマイル事業が非常に重要な意味を持ち始めた」

日本航空(JAL)マイレージ・ライフスタイル事業本部マイレージ事業部の杉山寿英部長がそう語るように、“非航空事業”の重要度が以前に増して高まっている。

新型コロナウイルス禍を経て航空会社の事業環境が激変した。特に国内線事業は危機にひんしている。出張需要の低下により高単価のビジネス需要が減る中で、燃料・人件費の高騰、円安の影響でコスト上昇が止まらない。コロナ禍に導入された公的支援がなければ、各社の国内線事業は赤字に陥っている。

国際線事業はインバウンド増加の追い風を受けて、バブルともいえる状況を謳歌している。しかし、これが終わるのも時間の問題だ。コロナ禍に各社が進めた航空機の売却やサプライチェーンの混乱により、一時的に座席の供給量が不足したために生じたバブルは、需給のバランスが正常化すれば終焉を迎える。

9.11米国同時多発テロやリーマンショック、コロナ禍のように、イベントリスクに対して脆弱な側面もあり、航空事業は総じて市況に左右されやすい。そうした理由から航空という「非日常」だけでなく、決済や物販、マイルなどの日常の利用で収益を確保できる非航空事業での成長に期待がかかっている。

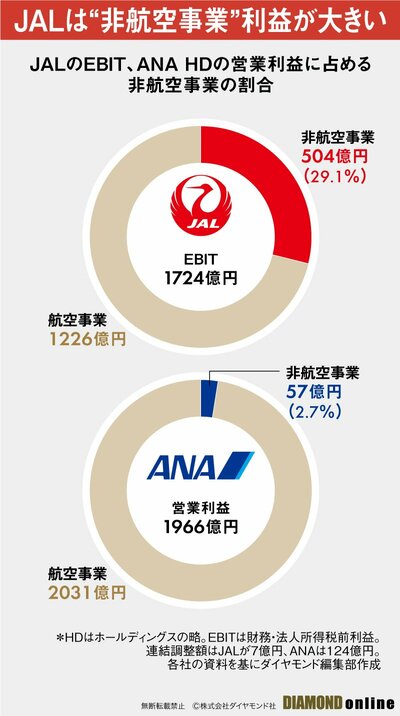

特にJALは、財務・法人所得税前利益(EBIT)に占める非航空事業の割合が大きい。2025年3月期のANAホールディングス(HD)の営業利益に占める同事業の割合が2.7%であるのに対して、JALは29.1%だった(上図参照)。ANAは営業利益、JALはEBITをベースにしているため単純比較できないが、非航空事業の「稼ぐ力」には明確な差が見て取れる。

JALの収益構造を大きく支えているのは、航空以外の分野で安定して利益を生み出す力だ。中でも中核を担うのが、マイル/金融・コマース事業である。JALマイレージバンク(JMB)やJALカード、通販サイト「JAL Mall」などで構成され、顧客の日常生活との接点を担う存在だ。

同事業のEBITは、20年3月期の250億円から25年3月期には約1.5倍の380億円に拡大。26年3月期は510億円を見込んでおり、計画通りに進めば6年間で倍増する見通しだ。JALにとってのマイルは、もはや“おまけ”とはいえない。むしろ実質赤字の国内線事業に代わるJALの収益の柱なのだ。

ただし、この事業のライバルはANAだけではない。運輸業界ではJREポイントを擁する東日本旅客鉄道(JR東日本)や、言わずと知れた巨大経済圏を持つ楽天グループ、キャッシュレス決済大手のPayPayなど、JALを圧倒するその道の覇者たちがいる業界だ。

そんな「ポイント経済圏」の拡大競争にJALはどう挑むのか。JALが発揮できる優位性とは一体何なのか。

次ページではその優位性、そして非航空事業での急成長を可能にした秘訣に迫る。