今春、サントリーホールディングスで10年ぶりに創業家出身者がトップに就任する“大政奉還”があった。創業120年超の歴史を誇るサントリーの足跡をダイヤモンドの厳選記事を基にひも解いていく。連載『ダイヤモンドで読み解く企業興亡史【サントリー編】』の本稿では、「週刊ダイヤモンド」1978年6月3日号の記事『企業ワイドレポート“1兆円企業”宣言 サントリーの気になる体力 クローズアップされる上場問題』を紹介する。サントリーは1975年にウイスキーのオールドが世界一を奪取するなど快進撃を遂げていた。生産性は競合のキリンビールだけでなく、松下電器やソニーといった名だたる大手企業を上回っていたが、一方で財務には弱点もあった。記事では、ウイスキーのサントリーとビールのキリンというガリバー同士の対決を見据え、サントリーの“アキレス腱”の存在を指摘している。(ダイヤモンド編集部)

サントリーのオールドが世界一

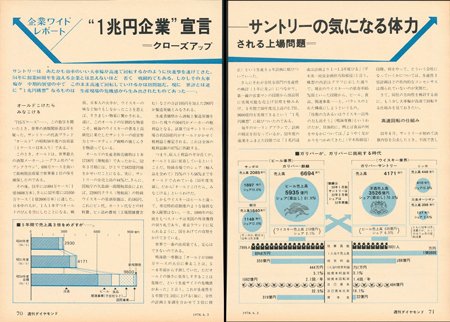

“1兆円構想”の実現が射程圏内に

715万ケース――。この数字を聞いたとき、世界の酒類関係者は耳を疑った。サントリーの代表ブランド“オールド”の1975(昭和50)年度の出荷量(1ケース=12本入り)である。このとき、オールドは、世界最大の酒類メーカー、シーグラム社の“セブンクラウン”690万ケースを抜いて銘柄別出荷量で世界第1位の座を確保したのである。

その後、76年には884万ケース(1億0608万本)、さらに77年度には1050万ケース(1億2600万本)に達した。日本中の人が、1人1本ずつオールドの瓶を空にしたことになる。戦前、日本人の大半が、ウイスキーの味など知りもしなかったことを思えば、すさまじい物量に驚かされる。

逆に、このオールドの圧倒的な物量こそ、戦後のウイスキーの普及と高級化に果たしたサントリーの経営努力とマーケティング戦略の強靭さを物語ってもいる。

オールドの生産者販売価格は1本1718円(増税前)であったから、77年3月期には、独りで1822億円強をかせ稼いだことになる。実にサントリーの全売上高の44%だ。さらに、国税庁の矢島錦一郎関税部長によれば、2200円クラス(増税前)の特級ウイスキーの原酒原価は、約185円。これに瓶代、カートン代などの材料費、瓶詰め費用(工場間接費含む)などの合計105円を加えた290円が製造原価と見なされる。

生産者価格から酒税と製造原価を引いた残りの504円がメーカーの粗利益となる。試算ではサントリーの場合約535億円がオールドが稼ぐ粗利益と推定される。これは全体の粗利益額の47%に匹敵する。

つまり、収入と利益の半分近くが、オールド1品に依存しているということだ。特級市場でのシェア(輸入品を含めて)75%のうち56%までをオールドで占めている(76年度実績)。だから「オールドこけたら、皆こける」というわけだ。

しかもウイスキーはビールと違って、専売特約店制度のような強固な参入障壁はない。一方、1000年の伝統を持つスコッチは英国の外貨獲得の切り札であり、東京ラウンドに見られるように、国を挙げての攻勢をかけてきている。世界で一番の出荷量でも、安心はできないのである。

「週刊ダイヤモンド」1978年6月3日号

「週刊ダイヤモンド」1978年6月3日号

鳴海欽一専務は「オールドが1000万ケースの大台に乗ることは、5~6年前から予測していた。ただオールドの強さに依存し過ぎることは危険だという生産サイドの危機感があった」と言う。これが生産性を5年間で2.5倍に上げる(後に、全社の計画と歩調を合わせて3倍に修正)という生産5カ年計画に結び付いていった。

さらにそれが全社全部門の生産性の検討(1年に及ぶ)につながり、第一線の営業マンの段階から商品別に実現可能な売り上げ目標を積み上げ、5年間で75年度売上高の2.7倍、9600億円を実現できるという“1兆円構想”に結び付いたのである。

毎年のローリングプランで、計画の修正を行っているが、77年度の成果を踏まえた段階では「1兆円達成は計画より1~1.5年延びる」(平木英一経営企画担当取締役)という。構想の内訳は現在のウイスキーへの依存率85%弱といった段階からビール、食品、関連事業……と、バランスの取れた構成にしようというもの。

「技術の力あるいはウイスキー以外の力も出そう」(鳴海専務)というわけだが、具体的に、例えば食品の何をやるかについては、「ようやく足掛かりをつかめてきた」(平木取締役)段階。何をやって、どういう会社になっていくかについては、生産性3倍計画ほどの社内的なコンセンサスは得られていないのが実情だ。

さて、同社の方向性を検討する前に、もう少し大車輪が高速で回転する仕組みを見ておきたい。