拡大する経常収支赤字と

所得収支の赤字転換

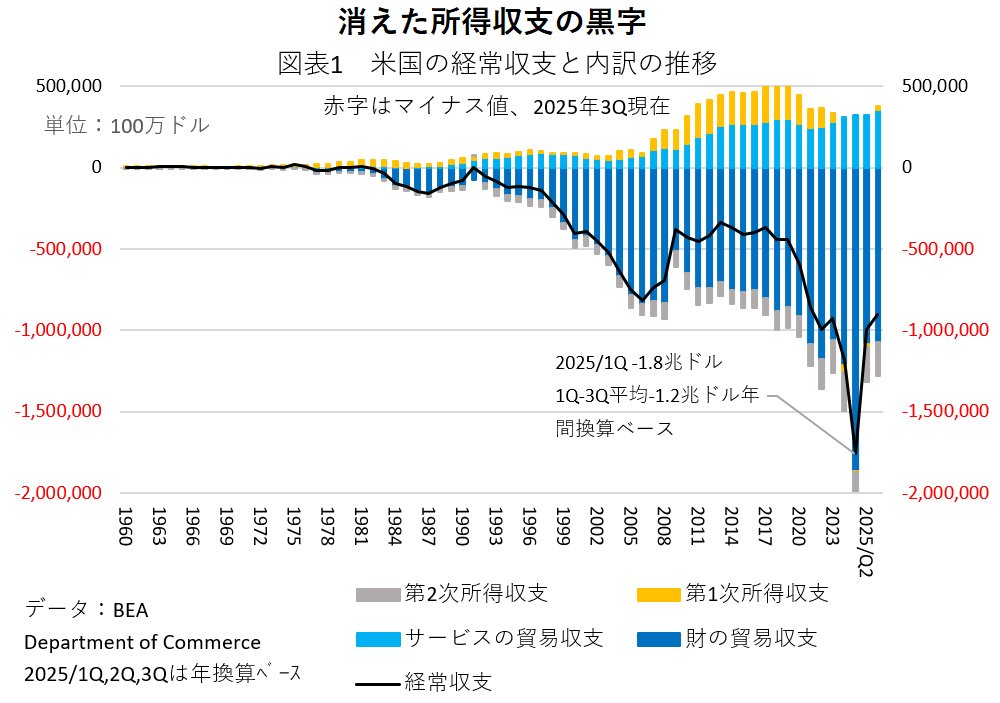

まず米国の経常収支の推移を確認しよう(図表1参照)。経常収支とは、(1)財とサービスからなる輸出入の差額である貿易収支、(2)主に対外的な利息・配当等の受け払いの差額である所得収支(第1次所得収支)、(3)対価を伴わない移転(対外援助、寄付など)の収支(第2次所得収支)から構成されている。

米国の場合、貿易収支のうちサービス収支は黒字(図表1の水色縦棒)だが、財の収支はその数倍の赤字だ(青色縦棒)。2025年第1四半期には関税引き上げ前の駆け込み輸入で貿易赤字が大幅拡大した後、第2、第3四半期にはその反動で赤字幅が縮小している。しかし、25年通年の貿易赤字は7512億ドルであり、24年の7529億ドルの赤字額とほぼ同じだ(図表1は2025年第3四半期現在、25年は第3四半期までの金額を年間換算で示してある)。

経常収支全体で見るとその赤字幅は08年のリーマン・ショック後、内需の不振でしばし縮小した後20年以降再び拡大し、24年は年間約1.2兆ドル(対GDP比3.8%)となっており、やはり25年通年でも変わらないだろう(現時点のデータの公表は25年第3四半期まで)。

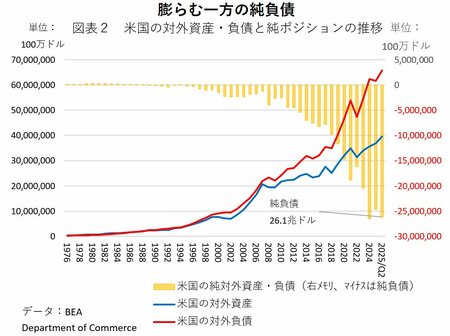

日本のように毎年の経常収支の趨勢的な黒字が続くと、対外純資産(=対外資産-対外負債)は累積的に増加する。その結果、日本の対外純資産は24年末時点で533兆円だ。一方、米国のように経常収支赤字が継続すると対外純負債が増加する。米国の対外純負債は増加を続け、26.1兆ドル(25年第2四半期末)、対GDP比でも85%に達する。

図表2に米国の対外負債(赤色折れ線)と対外資産(青色折れ線)、そしてその差額の対外純資産・負債の推移を示した(黄色縦棒)。米国の対外資産は世界最大だが、それを大きく上回る対外負債も世界最大だ。

こうした状況に関連して二つの変化が生じている。一つは長らく黒字だった第1次所得収支の黒字が消滅し、2024年から赤字に転じ始めたことだ。図表1のオレンジ色で示した所得収支の黒字が24年に入って消えているのが分かるだろう。

そもそも米国が対外純負債に転じた1980年代後半以降も、所得収支は黒字を維持していた。これは米国の対外受取所得のうち特に対外直接投資からの受取配当・利息等による所得リターンが高く、対外負債のコストとの間で「対外所得受け取りリターン>対外所得支払いコスト」という正のリターン・ギャップ(年率1~2%)が存在したためである。

その正のリターン格差は現在も維持されているものの、GDP比率で85%にも達した対外純負債の拡大の結果、この正のリターン・ギャップでは所得収支の黒字を維持できなくなり、ついに赤字に転じたのだ。

トランプ政権は「米国への輸出よりも米国での生産(直接投資)を」というスタンスで主要国との交渉に臨んできたが、それには対外所得収支の赤字増加という結果を生む側面があることに注意しておくべきだろう。

キャピタル・ゲインから

ロス(損失)に転じた対外純負債

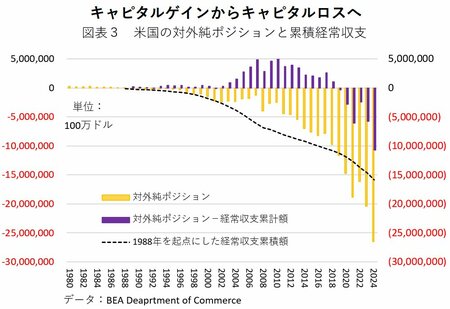

第二の変化は、米国の対外資産・負債がマクロ的なキャピタル・ゲインからキャピタル・ロスに転じたことだ。この点を説明しよう。まず、ドル換算で計算する対外資産価格と負債価格に変化がなければ、経常収支の過去の累積は対外純負債(あるいは純資産)の変化と一致する。

ところが米国の対外資産のうち外貨建て資産(株式、債券、ローン、不動産など)は、その外貨建て価格の変化とドル相場の変化で変動する。一方で米国の対外負債(海外の対米国資産)の大宗はドル建てであるが、これも当然時価が変動する。

この対外資産・負債の価格変動から生じる評価損益の変化が米国にとってプラスならば、キャピタル・ゲインとなり、その分だけ時価評価された対外純負債の増加は経常収支赤字の累積より小さくなる。

逆に評価損益変化が米国にとってマイナスなら、キャピタル・ロスとなり、その分だけ対外純負債は経常収支赤字の累積より大きくなる。

このマクロ的なキャピタル・ゲイン&ロスを示したのが図表3だ。黄色の縦棒が実測された対外純資産・負債(マイナス値は対外純負債)、黒い破線は対外資産負債がほぼ均衡していた1988年を起点にした経常収支の累積で、両者の差額としてキャピタル・ゲイン&ロスを紫の縦棒で示した。

2000年代から2010年代まではキャピタル・ゲインが生じており(「対外純ポジションの変化-経常収支累積額」がプラス)、その規模はピーク時に5兆ドルに及んだ。つまり5兆ドル分だけ、対外純負債はその時点での経常収支の累積額より小さかったことを意味する。

その主たる要因は次の通り。(1)ドル相場の下落で米国が保有する外貨建て資産の為替評価益が発生した。(2)米国の対外資産においては株式(証券投資・直接投資)の比率が高く、一方負債サイドでは海外の政府や民間の保有する米国債投資の比率が高いという資産・負債の非対称性が顕著だった。

キャピタル・ゲインは米国の資産サイドで高い比率を占める株式から生じたが、負債サイドで比率の高い債券からは満期保有を前提にすれば生じない。この事実は当時アカデミズムの世界でも注目され、米国の対外資産・負債構造の「優位性」として注目された。

ところが10年以降はキャピタル・ゲインが次第に縮小し、20年以降はキャピタル・ロス(図表3上マイナス値)に転換し、24年末時点でその規模が10兆ドルを超えている。この転換はなぜ起こったか。それは上記の事情が逆転したからである。

つまり(1)全般的なドル下落基調から13年以降はドル高基調に転換し、米国の対外資産のうち相手国通貨建ての資産のドル換算額が縮小した。(2)日本を含む海外からの米国に対する直接投資、並びに証券投資での保有株式残高が次第に増え、しかも過去10年の主要国株価の上昇率は、米国株式市場が最も高かったため、海外投資家の米国株キャピタル・ゲインが増加(=米国サイドのキャピタル・ロスが増加)した。

以上の二つの変化は、筆者が24年9月の論考で、予想、あるいは指摘したことであるが、その後その方向へ変化がやや加速しているようだ(補注)。

米国の対外不均衡問題は、所得収支黒字と対外ポジションの巨額キャピタル・ゲインという過去の2つの優位が消失し、所得収支の赤字、マクロ的なキャピタル・ロスという劣位に転換してしまった。

この問題が直ちに何らかの危機につながるわけではないが、中長期的にはドル相場の下落の可能性を含む大きな調整局面を迎える可能性が高まっているように思われる。米国の対外純負債を縮小させるのは次のような変化だ。第一は、ドル相場の下落であり、既述の通り、その場合には米国の対外資産に占める外貨建て資産の為替評価益が増加し、対外資産の増価を通じて、純負債を減少させる。

第二は、米国の株価全般が海外主要国のそれに対して相対的に低下することだ。その場合は米国が保有する外国の株価が相対的に増価する一方で、海外が保有する米国の株価が相対的に減価するので、やはり米国の対外純負債が縮小する。

そうした事態を引き起こし得る具体的な変化としては、例えば現下の米国のAI投資ブームが大きな調整局面、場合によってはバブル崩壊的な局面を迎え、米国の景気後退と金融緩和、金利の低下が起こることだろう。そうした変化は2000年代にはリーマン・ショックという金融危機として起こったわけだ。

もちろん同様の事態が再来する必然性はない。一人の投資家としては、できるならばもう少し穏やかな形で調整局面が起こることを祈っているが、こればかりは現時点で信頼に足る予測は不可能だ。

(補注)竹中正治「強いドルいつまで(中)、対外純負債の急膨張に懸念」日本経済新聞「経済教室」2024年9月12日