Photo:The Asahi Shimbun/gettyimages

Photo:The Asahi Shimbun/gettyimages

ソニーグループは2025年度、過去最高益となる1兆4475億円の営業利益をたたき出すなど絶好調だ。しかし、死角はある。1994年に発売したプレイステーション以降、収益の柱を生み出せておらず、5年後以降に大きな成長を見込める事業が見当たらないのだ。では、稼ぎ頭であるゲームをはじめとした主要5セグメントの“賞味期限”は何年後なのか。特集『ソニー 新・神話の真贋』の#2では、ソニーグループの成長投資が保守的になっている実態を明らかにするとともに、主要事業ごとの将来的な収益の見通しや課題を徹底分析する。(ダイヤモンド編集部 千本木啓文、今枝翔太郎)

AI銘柄でないどころか「AIの逆風」も受ける

しかし、それ以上に深刻な低収益化の懸念が…

ソニーグループの株価がさえない。昨年11月にリーマンショック後の最高値を付けた後、本稿執筆時の7月6日現在までに3割ほど値下がりした。2026年度の連結営業利益は、過去最高益だった25年度の1兆4475億円を上回る1兆6000億円になるとの予想を5月8日に発表したが、株価は回復しなかった。

他方、パナソニック ホールディングスは、世界的に増設が進むデータセンター向けのバッテリーの需要増という追い風を受けて株価が上昇。日立製作所の株価は直近では頭打ち感があるものの、AI(人工知能)を動かすための電力消費拡大の恩恵を受けて、送配電や発電機器事業が伸びるとみられ、長期的には右肩上がりだった。

ソニーグループの株価低迷の原因として、資本市場からAI銘柄と見られていないだけでなく、AIによる悪影響を受けかねないことが挙げられる。すでにAIによる逆風にさらされている分野もある。ゲーム機、プレイステーションやスマートフォンの主要部品である半導体メモリーが、データセンターで大量に使われ、高騰しているのだ。スマホの値上がりで販売台数が減れば、ソニーグループの収益の柱の一つである半導体、CMOSイメージセンサーの需要も落ち込む。なお、稼ぎ頭のゲーム事業では、AIによってソフトの制作を効率化できるプラスの面と、AIが生成したゲームに可処分時間を奪われるといったマイナスの両面があり、将来のインパクトは未知数だ。

ソニーグループの成長期待が高まらない要因は、AIだけではない。

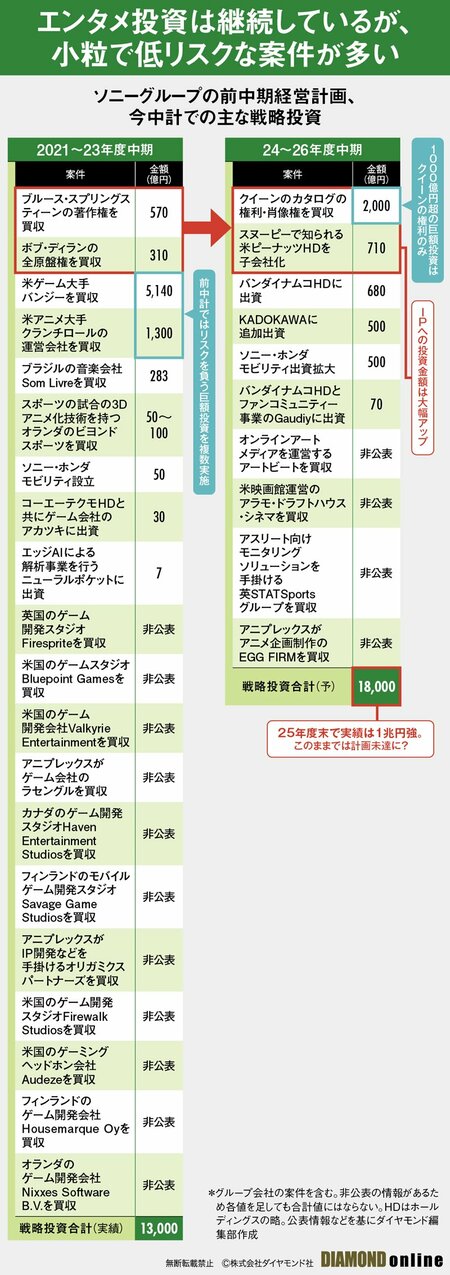

下表を見てほしい。24~26年度を対象とする現行の中期経営計画で、ソニーグループは1.8兆円の戦略投資枠を設けている。このうち今年5月8日現在で、約1兆円強の投資が実行・意思決定済みなのだが、これまでのところ、安定収入は見込めるものの、大きな成長は期待できない保守的な投資が目立つのだ。具体的には、英ロックバンド、クイーンの楽曲などの権利取得(2000億円)やスヌーピーで知られる漫画の知的財産(IP)を持つ米ピーナッツホールディングス株式の追加取得(710億円)などだ。

このようにリスクを負う成長投資が不足している状況で、ソニーグループは、過去最高の利益水準を維持していけるのか。ダイヤモンド編集部は、管理職を含む複数の同社関係者や、有力なアナリストへの取材を基に、脱・製造業やエンターテインメント企業化によって高まった同グループの収益力の持続性を検証した。すると、稼ぎ頭の事業でも安泰といえるのは向こう3~5年に過ぎないという厳しい実態が分かった。次ページで、主要5セグメントのビジネスの賞味期限や収益の見通し、再成長の鍵を明らかにする。