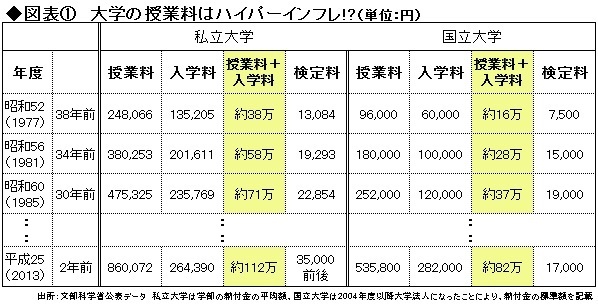

大学進学費用は

38年間で約3倍の金額に!

Photo:Comugnero Silvana-Fotolia.com

Photo:Comugnero Silvana-Fotolia.com

先日、70代の知人女性と話していたら“子どもの教育費”の話題になった。彼女は「うちの娘(50代)が、孫の教育費が大変だってこぼすのよ。35年前の娘の大学費用はちょっと貯めていたお金で何とかなったけど、最近はずいぶん高くなったようね」と言う。

それを聞いてどのくらい高くなったのか気になり調べてみたら、驚いた。

現在、高校生、大学生の子どもを持つ40代後半から50代半ばの親が大学進学当時にかかった費用をまとめたのが上表だ。初年度は授業料に加え入学料もかかるため黄色のセルに2つの合計額を出した。70代の女性が言うように、確かに昭和50年代は安かった。昭和52年度と直近データ(平成25年度)で初年度合計額を比べると、私立大学で約3倍、国立大学は約5倍にもなっている。

ちなみに、公務員の初任給の推移も調べてみたところ、以下の通りだった。

昭和52年:9万1900円

昭和56年:10万6900円

昭和60年:11万8800円

平成25年:21万3800円

(東京都職員の大学新卒者の初任給)

昭和52年と平成25年を比較しても2倍ちょっとにしかなっていない。手元にある「戦後値段史年表(週刊朝日編)」で「銀行員の初任給」を見ても、今も昔も公務員とほぼ同じ水準だ。大学の授業料は、給料(初任給)の伸び率以上に高くなっていることがわかる。