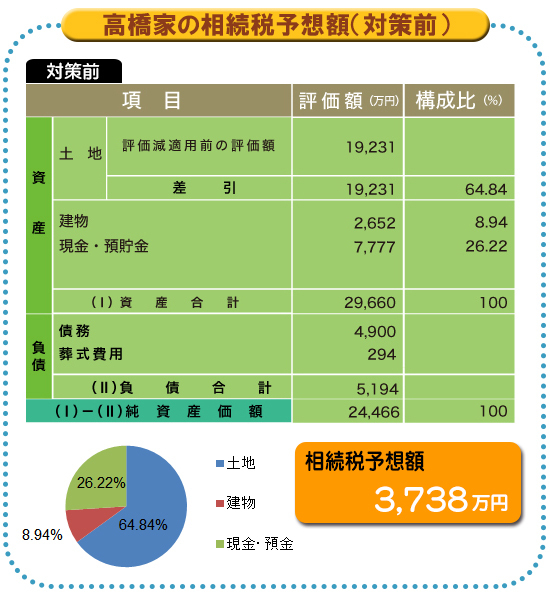

高齢の両親がいる方は、一次相続のあと二次相続が降りかかってくることが想定されますが、この2段階の相続をトータルでとらえ、「採りうる節税策」を比較検討している方は少ないようです。配偶者控除にしても、一次、二次では異なります。今回は、一次、二次相続で納税額を抑えた例を紹介しましょう。

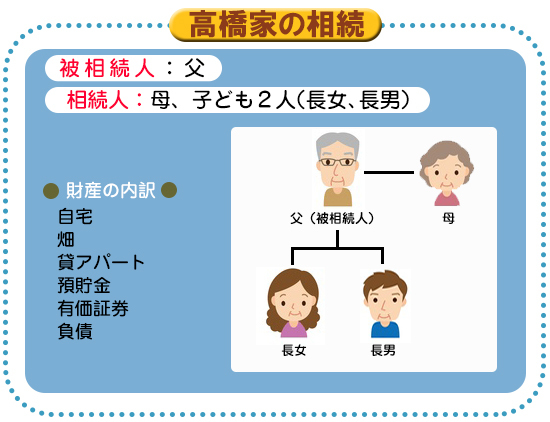

代々農業を営む高橋家の相続

高橋家は代々農家で、祖父から受け継いだ土地を守って農業を継続してきました。近年は、周囲の宅地化が進んで農地のまわりに住宅が建ち並ぶようになったことから、農業の規模縮小や相続税の節税対策を考えて、父親がアパート経営を始めました。

長男が同じ敷地に家を建てて住んでおり、会社勤めの合い間に農業も手伝ってきたので、嫁いだ長女は安心して母親の老後を託せると考えています。家と農業を継ぐ立場の長男としては、これからも代々の土地を維持していきたいため、また近い将来に起こるであろう母親の二次相続も十分考慮して納税したいと考え、当社へ相談に見えました。