競争力の低下した汎用化学品をリストラしながらも、大型買収を繰り返し、世界に伍する規模を手にした三菱ケミカルホールディングス。その多角化モデルは、安定的かつ効率的に稼ぐ収益力を問われている。(「週刊ダイヤモンド」編集部 新井美江子)

小酒井健吉・三菱ケミカルホールディングス最高財務責任者には、投資家から繰り返し突き付けられてきた言葉がある。

コングロマリットディスカウント──。さまざまな事業を展開する複合企業(コングロマリット)の価値が、事業をそれぞれ個別に展開して足し合わせた価値より劣っている状態を指す言葉である。

要は、多角化したメリットをもっと生かせ、と迫られてきたということだ。

国内総合化学トップの三菱ケミカルは、三菱化学などを束ねる持ち株会社として2005年に設立されて以降、事業の大規模な整理と拡大の両方を同時期に行ってきた。まさに激動の10年である。

世界を見渡せば、新興国の台頭などで汎用的な化学品事業は競争が激化している。そのため、三菱ケミカルは、さまざまな石油化学製品の“大本”となり、総合化学メーカーの“プライド”ともいえるエチレン設備のリストラに着手するなど、利益が取りにくくなった事業の再編に取り組んできた。

ただ、海外大手の事業再編はより大胆で速い。残した事業に資源を集中し、段違いに大きな規模でグローバル競争に臨んでいる。そんな「海外大手と対等に戦える会社にする」(小林喜光会長)べく、三菱レイヨンや大陽日酸など、大型買収を次々に進めた。

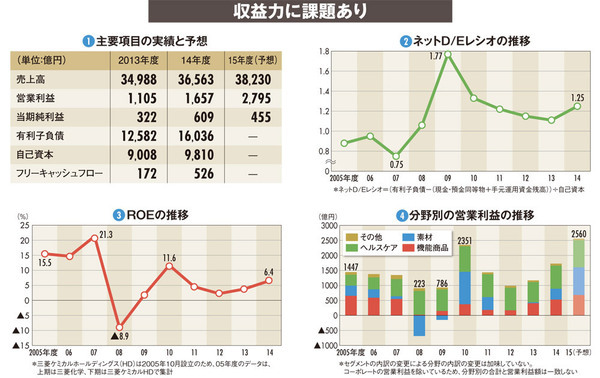

結果、売上高は急速に拡大。05年度に2.4兆円だった売上高は、15年度には3.8兆円に達する見込みで、目標にしていた米化学大手デュポンを上回る規模を手に入れた(図(1))。

それでも投資家に詰め寄られるのは収益性がさえないからだ。営業利益率は、原油安が追い風となった15年度こそ7.3%に上る見込みだが、14年度までの5年間の平均は4.4%。世界最大の塩化ビニル樹脂(汎用プラスチックの一つ)メーカーを米国子会社として持つ信越化学工業のそれは、毎期14%を超えているのに、である。