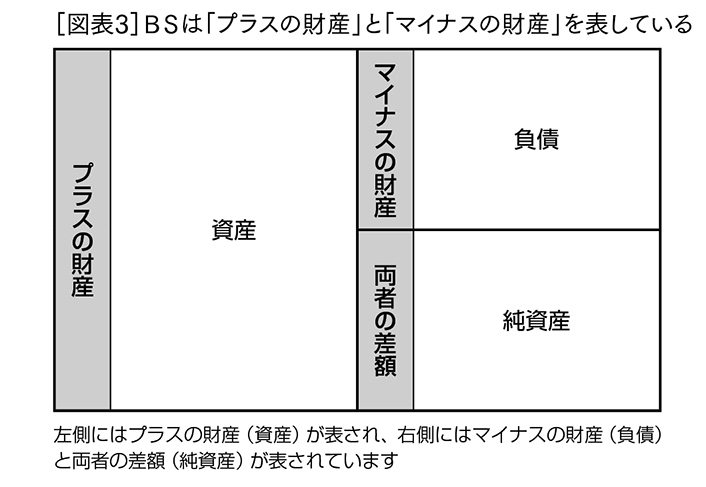

二つめの見方は、BSは期末日の「プラスの財産」と「マイナスの財産」を表すというものです。プラスとマイナスがあるということは、それらを差し引いた「純資産」も示すことになります。左側にはプラスの財産(資産)が、右側にはマイナスの財産(負債)と差額(純資産)が示されます。

負債には、資産の場合と同じように、大きく分けて「流動負債」と「固定負債」があります。流動負債は1年以内に支払わなければならない負債のことで、支払手形、買掛金、短期借入金、未払金などです。固定負債は1年以上たってから返済期限がくる負債のことで、社債、長期借入金、退職給付引当金などです。

純資産は、先ほど説明した「自己資本」と同じ意味です。株主から出資された資本金と資本剰余金、毎年生みだされた利益が貯まった利益剰余金などがここに記されています。

このように二つの意味を持つBSの科目をあらためて見つめ直すと、親近感がわいてきませんか。何度も見直しているうちに、重要な科目のほうから近寄ってくる気がするものです。植物を育てたり、ペットとつきあうのと同じだと思います。

(本連載は毎週金曜日更新。次回は5月20日(金)公開予定です)

【安本隆晴氏 最新刊】

会計思考ができるかどうかでビジネスの成果は大きく変わってきます。ビジネスに使える会計知識を身につけたい人、会計をはじめて学ぶ人、会計の必要性を感じながらも苦手意識を持ち続けている人…は、ぜひご一読ください。ユニクロ、アスクル、リンク・セオリー・ジャパン、UBICなどの監査役を務める安本隆晴氏が、会計と決算書の重要ポイントをやさしく教えます!

【主な内容】

第1章 決算書はここだけわかればビジネスに使える!

・三つの決算書はここに注目する!

・PLからビジネスの「儲けの構造」をつかむ

・初めてでもよくわかるBSの理解法

・会社の健康状態をどのようにチェックするか?…など11項目

第2章 会社の生き残りにいちばん大事なのはキャッシュフロー!

・そもそも「利益」と「現金」はどう違うのか?

・CFをビジネスにどう使うか?

・「資金繰り予定表」で資金繰りの不安を解消する!

・キャッシュフローを改善する四つの具体策…など9項目

第3章 ビジネスの現場で役立つ「会計数字」の使い方!

・儲けの出る売値をどうやって決めるか?

・売上をいくら上げれば目標利益に届くのか?

・商品の値引きはいくらまで許されるのか?

・人の採用タイミングと人件費をどうするか?…など8項目

第4章 目標達成のために「会計PDCA」を回そう!

・何はさておき「月次決算書」を作ろう

・会社が成長したら「事業部別損益表」を作ろう

・評価のモノサシ「KPI」を設定しよう

・PDCAの成果を高めるために知っておくこと…など10項目

[巻末付録]経営管理書類の作り方と複式簿記のイロハ