BSにはほかにも二つの意味がある

BSの三つの大科目は、会社の1年間の取引を複式簿記で記録した結果が表されたものですが、それとは別の見方で「BSには二つの意味がある」ことをお伝えします。

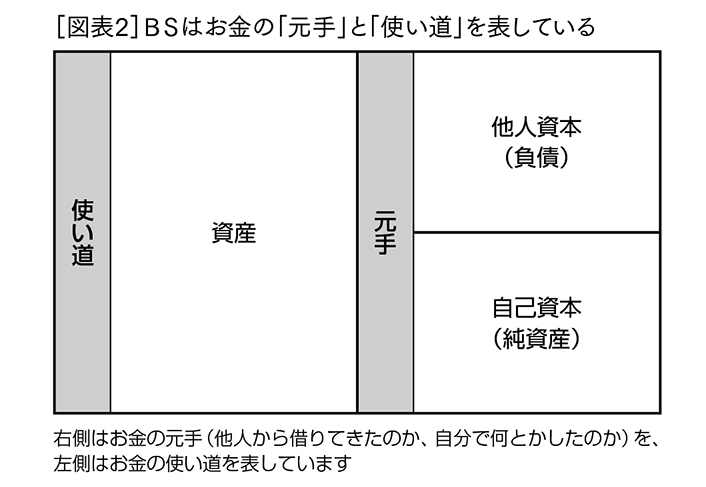

一つめの見方は、お金をどこから融通してきたのか(元手)と、それをどのように使ったのか(使い道)を表したのがBSです。

BSの右側には「元手」が示されます。他人からお金を借りてきたという意味の「他人資本」、そして創業者や株主、つまり自分たちが出資したものという意味の「自己資本」、それに利益を蓄えてきたものが加わって「元手」になります。他人資本は借入金のように相手に返さなくてはならないお金ですが、自己資本は返さなくてよいお金です。

一方、BSの左側には「使い道」が示されます。つまり、集めてきたお金を何かに使うと、それが「資産」となって左側に表されるのです。たとえば、製品を作る機械を買うと、それが有形固定資産の「機械及び装置」に示されます。

資産には大きく分けて「流動資産」と「固定資産」があります。流動資産というのは1年以内に現金化される資産のことで、現金及び預金、売掛金、有価証券、たな卸資産などです。固定資産というのは長期にわたって使われる資産のことで、建物、機械及び装置、土地、ソフトウエア、投資有価証券などです。