海運不況に沈みつつも、経常利益を見れば、まずまずの収益を確保している商船三井。ところが、営業利益はわずか23億円しか出ておらず、為替差益によって経常利益を押し上げていた。(「週刊ダイヤモンド」編集部 須賀彩子)

海運大手の商船三井は、立て続けに巨額の損失を計上し、2004~09年の海運バブル期に積み上げた「貯金」を食いつぶしつつある。

1度目は、13年3月期。構造改革として船舶の資産価値や船主との契約用船料を時価算出し直す大ナタを振るい、当期損失1788億円を計上。しかし、それだけでは足りず、16年3月期に2度目の構造改革を断行した。

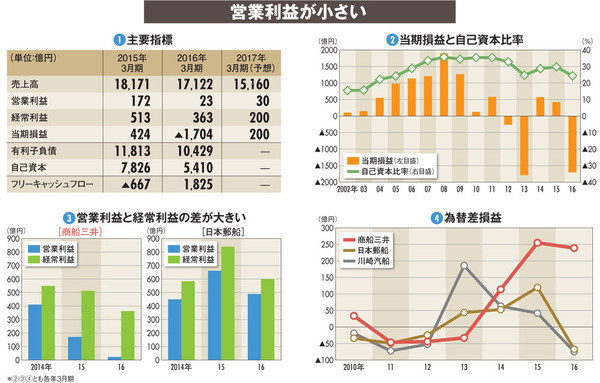

その中身は、鉄鉱石などを運ぶばら積み船(ドライバルク船)の売却や用船の早期解約で1174億円、コンテナ船も減損するなどして619億円の特別損失を計上した(図(2))。

その結果、ピークの11年3月期に6646億円だった利益剰余金は、16年3月期に3542億円へとほぼ半減。自己資本比率もこの5年で35.4%から24.4%と10ポイント下がった(図(2))。

海運バブルの芽が出始めた04年3月期の自己資本比率は22.2%だったから、ほぼバブル前の水準に戻ったといえる。

一方の収益力はどうか。

経常利益は15年3月期513億円、16年3月期363億円で、こちらもバブル前の2000年代前半とほぼ同じ水準にある。ところが、営業利益は15年3月期172億円、16年3月期はたったの23億円しか出ていない。

図(3)をご覧いただきたい。

日本郵船は、営業利益と経常利益の差が小さく2割程度しかないのだが、商船三井はその差が大きいのだ。15年3月期は約3倍、16年3月期は、なんと16倍もの開きがある。

そのカラクリは「為替差益」にある(図(4))。16年3月期でいえば、営業利益の10倍にも当たる為替差益によって経常利益を押し上げているのだ。

海運会社は、運賃収入のほとんどがドル建てのため、毎年、為替差損益が発生する。一般的には、海外子会社の負債や営業債権を、期末の為替水準に評価替えするときに出てくるものだ。

商船三井は、この為替差益が日本郵船や川崎汽船に比べて、大きな金額になっているのだ。