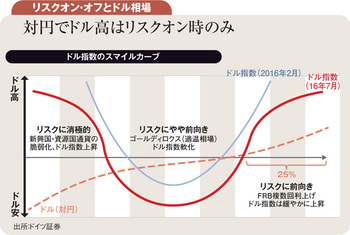

今年の世界の為替相場の基本テーマに、図に示したドル指数(各為替レートを貿易量で加重平均したドルの総合為替レート)のスマイルカーブ(水色U字線)を据えている。世界が先行き不安でリスク投資に消極的になる状況(横軸左側)では、特に新興国・資源国通貨が脆弱化し、ドル指数は上昇しよう。

逆に、米景気堅調で利上げ期待が高まるリスクに前向きな状況(同右側)でも、2012~14年に見たように、ドルは大半の通貨に対して強くなるだろう。このリスクのオフとオンの中間部分は、米景気がいまひとつで利上げ見送りの一方、世界経済はそれを好感して底堅くなる状況だ。多くの通貨が反発し、ドル指数は下落しやすい。

もっとも、ドルは対円ではスマイルしない(図中点線)。ドル円は、米景気が堅調で利上げが複数回展望できる場合に限り、底堅さを見せよう。世界的リスクオフ時は、ドル指数が上昇しても、円は「安全通貨」として、ドルに対して上昇しよう。

中間部分でも米利上げ先送りを受けて円高ドル安基調が勝るだろう。今年3月以降の米利上げ見送りは、ブラジルレアルなどリスク通貨を反発させた一方、円は上昇し、日本株を下落させた。背景には、2月以降のドル円の急落過程で、輸出企業など日本勢がドルを大幅に売り遅れていることがある。