半導体向け多結晶シリコンやソーダ灰などで堅調に利益を伸ばしていた老舗化学メーカーのトクヤマ。しかし、2009年に決定したマレーシアの大型投資で運命が狂った。同社は何を見誤ったのか。(「週刊ダイヤモンド」編集部 新井美江子)

半導体向け多結晶シリコンにおける世界三大メーカーの一社であるトクヤマ。創業98年、老舗優良化学メーカーだったはずの同社が6月27日、大手銀行系の企業再生ファンドから200億円を調達した。

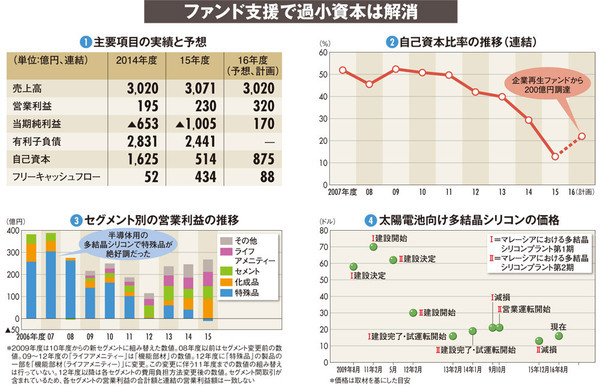

2度の巨額な特別損失の計上が響き、2013年度まで2296億円あった自己資本が、15年度に514億円まで激減したからだ。

かつて連結、単体共に50%以上あった自己資本比率も、15年度には連結で12.8%、単体で8.7%まで急落。過小資本を解消するべくファンドに支援を仰いだ。この応急措置と利益の積み上げで、連結の自己資本比率は16年度に22%まで回復する見込みだ(図(2))。

ここまで経営が傾いた原因は、ひとえにマレーシアにおける多結晶シリコンの生産プラント建設という超大型投資の失敗にある。

山口県の徳山製造所1カ所でつくる半導体向けの同製品を稼ぎ頭としていたトクヤマは(図(3))、生産地分散の必要性と、100周年を迎える17年度に売上高5000億円達成の夢を抱えて09年、工場で使う電気が安価に手に入るマレーシアへの進出を決めた。

売上高3000億円規模にして投資額は第1期、第2期合わせ実に約2000億円。959億円の手元キャッシュ(09年度)に後押しされた、まさに社運を懸けた一大プロジェクトといえた。

しかし、二つの誤算がトクヤマを苦しめる。

一つは市況の急落だ。マレーシアのプラントは、建設完了から当面は得意の半導体向けではなく、太陽電池向けを製造する予定だった。半導体向けほど高い品質が求められず参入障壁は低いが、需要が旺盛なのに供給がタイトで魅力があったからだ。投資の方向性を決めたころは1キログラム当たり400ドルまで価格が高騰したほどである。