マーケット全般(57) サブカテゴリ

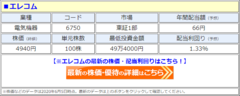

エレコム(6750)、11期連続となる「増配」を発表し、配当額は11年で8.8倍に急増! 2021年3月期は前期比5円増の「1株あたり66円」で、配当利回り1.3%に!

エレコム(6750)が11期連続の「増配」を発表し、配当利回りが1.33%に! エレコムは2021年3月期の配当(予想)を「1株あたり66円」と発表し、前期比「5円」の増配で「11期連続増配」の見通しとなった。エレコムの配当額は11年間で「1株あたり7.5円」から「1株あたり66円」まで8.8倍に増加することになる。エレコムはこれまで、2021年3月期の配当予想と業績予想を未定としていた。今回、配当予想と同時に発表した業績予想は、「テレワーク需要の拡大および政府による『1人1台端末』の早期実現を目的とした『GIGAスクール構想』が今年度補正予算案に計上され、その需要拡大が見込まれること」により、「増収増益」の予想となっている。(エレコム、コード:6750、市場:東証1部)

ネット上の「炎上・誹謗中傷対策」の関連銘柄を解説!SNSや掲示板に書き込まれる内容の監視、誹謗中傷への対応、企業SNSの運用代行などで注目の6銘柄を紹介

「炎上・誹謗中傷対策」関連銘柄について、アナリストの村瀬智一さんが解説。ネットの匿名性を利用して、承認欲求を満たしたいがために過激な発言や嘘の発言をして注目を集めようとしたり、昔であれば繋がることができなかった著名人に対して過度な誹謗中傷を行ったりするような事例が増加し、社会問題化しています。こうした状況を踏まえ、政府・与党はインターネット上における誹謗中傷や嫌がらせへの対策を検討していると各所で報じられています。インターネット上における「誹謗中傷」は、今や個人の問題に留まらず、企業にとっても大きく関係してくる問題となっています。そこで今回は、インターネット上における「炎上・誹謗中傷対策」に関連する銘柄に注目したいと思います。

現在の多くの国々の紙幣は、実際は何の裏付けもないただの紙切れだ。その信認は「共同幻想」により保たれている。「幻想」の維持可能性は、最終的には政府の徴税力に懸かってくるだろう。

株式相場は4、5月と新型コロナ禍はもう終わったかのような回復ぶりだ。早過ぎる株高に時間調整はあっても、経済再開に伴う高揚感から8月ごろまでミニラリーを期待する。

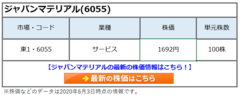

ジャパンマテリアル(6055)の株価は5年で約7倍に半導体工場のメンテナンスを一手に引き受け高収益日の丸半導体の復活を陰で支え、長期で買いか

外資系投資顧問でファンドマネジャー歴20年の山本潤氏による、10年で10倍を目指す成長株探し。今回は、ジャパンマテリアル(6055)を分析しました。

日経平均株価のレバレッジ取引は「ダブルインバ」や「ダブルブル」よりも「日経平均先物」がおすすめ!人気の「レバレッジ型ETF」はデイトレ向き金融商品

現在の日経平均株価や株式市場の状況と今後の見通しについて、アナリストの藤井英敏さんが鋭く分析! 日米の株式市場は非常に強い動きを続けています。6月1日の日経平均株価は前週末比184.50円高の2万2062.39円と、2万2000円台を回復し、2月26日以来、およそ3カ月ぶりの高値を付けました。また、6月1日のNYダウは、前週末比91.91ドル高の2万5475.02ドル、ナスダック総合株価指数は同62.18ポイント高の9552.05ポイントと、2月下旬以来約3カ月ぶりの高値で取引を終えました。この強い動きに関する需給面での要因は、日米共に高水準に積み上がった「空売り(ショート)」です。日本では、日経ダブルインバース上場投信(1357)(通称:ダブルインバ)の信用買い残が積み上がっています。

新型コロナ治療薬の開発で「ギリアド」より期待される「ヴィア・バイオテクノロジー」を解説! 今夏から臨床試験が始まる新薬は“レムデシビル”より高い効果も!?

米国在住のアナリスト広瀬隆雄さんが解説! 新型コロナウイルスに対するヘルスケア業界の取り組みは、(1)治療薬の開発、(2)ワクチンの開発、(3)血漿の利用に分類することができます。今回は「治療薬」を取り上げますが、その開発のアプローチには、主に「抗ウイルス薬」と「モノクローナル抗体」の2つがあります。「抗ウイルス薬」では、ギリアド・サイエンシズ(GILD)のレムデシビルが、すでに緊急使用承認を獲得して標準治療手法としての地位を確立しています。ただ、重篤な患者のためにもっと良い治療薬の開発が待たれています。そこで今日は、そのような重篤な患者のために、「モノクローナル抗体」で治療薬の開発を試みているヴィア・バイオテクノロジー(ティッカーシンボル:VIR)を紹介します。

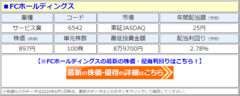

FCホールディングス、配当予想を修正(増配)して、配当利回り2.78%にアップ! 3期連続「増配」となる2020年6月期は前期比0.5円増の「1株あたり25円」に

FCホールディングス(6542)が2020年6月期の配当予想の修正(増配)を発表し、配当利回りが2.78%に! FCホールディングスは、2020年6月期の年間配当を前回予想比で「5円」の増配、前期比でも「0.5円」の増配となる「1株あたり25円」に修正すると発表した。これにより、配当利回り(予想)は2.78%にアップし、「3期連続増配」の見通しとなった。年間配当額は3年前の1.19倍となる。FCホールディングスは、3期連続の「増配」は「当期業績のほか、配当性向、配当利回り、および長期金利の動向などを考慮して総合的に決定」したとのこと。また、2020年6月期における新型コロナウイルスの影響は「現在のところ軽微」としている。(FCホールディングス、コード:6542、市場:東証JASDAQ)

「マテハン(マテリアルハンドリング)」関連銘柄を解説!「マテハン」は、新型コロナで脆弱制が露呈したサプライチェーンの改善に関わる「国策テーマ」!

「マテハン(マテリアルハンドリング」関連銘柄について、アナリストの村瀬智一さんが解説。今回の新型コロナウイルス騒動は、世界、そして日本の様々な問題点を浮き彫りにしました。企業活動に関わる部分で言えば、「サプライチェーンの脆弱性」がそのひとつとして挙げられます。ここに来て米中の対立が再燃し、中国が軍事面や政治面において強硬な姿勢を見せ始めている中、今後サプライチェーンの姿が大きく変化していくことは間違いないでしょう。ただ、「物流」関連という括りだと対象銘柄が広がりすぎてしまいます。そこで今回は、その中に含まれる「マテリアルハンドリング(Material Handling)」、通称「マテハン」の関連銘柄に焦点を当てました。

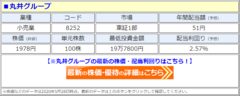

丸井グループ(8252)、9期連続の「増配」を発表し、配当利回り2.57%に! 配当額は9年で3.6倍に増加、2021年3月期は前期比1円増の「1株あたり51円」に!

丸井グループ(8252)が9期連続の「増配」を発表し、配当利回りが2.57%に! 丸井グループは2021年3月期の配当(予想)を「1株あたり51円」と発表し、前期比「1円」の増配で「9期連続増配」の見通しとなった。丸井グループの配当額は9年間で3.6倍に増加することになる。一方で、2020年3月期の配当は前回予想比で「7円」の減配となる「1株当たり50円」で確定した。なお、2021年3月期の配当予想は「長期・継続的な増配をめざすという株主還元の基本方針に基づいたため」に「増配」予想となっているが、業績予想は「新型コロナウイルス感染拡大が業績に与える影響を現時点では合理的に算定することが困難と判断し未定」となっている。(丸井グループ、コード:8252、市場:東証1部)

原油相場が反発している。米国産のWTI(ウエスト・テキサス・インターミディエート)は、4月20日に1バレル=マイナス40.32ドルと「マイナス価格」に沈んだが、翌日にはプラスに浮上し、足元は30ドル台だ。欧州北海産のブレント原油も4月22日の15.98ドルを底に30ドル台半ばまで持ち直している。

「あなたはワシントン・キャピタルズの熱烈なファンでしたね。ゲームの応援に気持ちよく行けるようになるのはいつだと思いますか?」5月17日に米CBSニュースが放送した番組で、米連邦準備制度理事会(FRB)のジェローム・パウエル議長はそう尋ねられた。

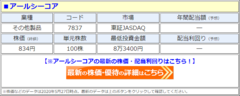

アールシーコア(7837)、連続増配は9期でストップも配当利回り5.99%を維持! 配当は9年で5倍に増加、2021年3月期は配当予想・業績予想いずれも「未定」

アールシーコア(7837)が2020年3月期の配当を前期比「横ばい」と発表して、配当利回り5.99%、連続増配は「9期」でストップ! アールシーコア(7837)は、2020年3月期の配当を前期比で「横ばい」となる「1株あたり50円」と発表した。これにより、連続増配期間は「9期」でストップすることとなった。しかしながら、配当利回り(実績)は5.99%を維持。連続増配期間中の9年で、年間配当額は5倍にまで増加した。また、2021年3月期については、配当予想・業績予想いずれも「未定」としている。なお、アールシーコアは配当方針として「安定配当と高配当の実現」を掲げており、「当面はDOE(純資産配当率)を7%程度まで高めることを目標」としている。(アールシーコア、コード:7837、市場:東証JASDAQ)

ダイセル(4202)、26期連続の「非減配」を達成して配当利回り3.4%に上昇! 配当は8年で3.4倍に増加、2021年3月期は未定も「安定的な配当の継続を想定」

ダイセル(4202)が26期連続となる「非減配」を達成して、配当利回りは3.4%に! ダイセル(4202)は、2020年3月期の配当を前期比で「2円」の増配となる「1株あたり34円」に確定したと発表した。これにより、26期連続”非減配”を達成した。2020年5月27日時点の配当利回り(実績)は3.40%。ダイセルは近年、増配傾向が強まっており、配当額は8年で3.4倍にまで増加している。なお、2021年3月期の業績予想は新型コロナウイルス感染症拡大の影響を織り込みつつ「減収・営業減益」としているが、配当予想は「未定」となっている。しかし一方で、「安定的な配当を継続することを想定」しているとのこと。(ダイセル、コード:4202、市場:東証1部)

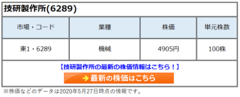

技研製作所(6289)の株価は10年で10倍以上に独自工法による強靭な堤防で海岸や河川の水害を救う国内シェア独占、海外展開も積極的で長期保有向けか

外資系投資顧問でファンドマネジャー歴20年の山本潤氏による、10年で10倍を目指す成長株探し。今回は、技研製作所(6289)を分析しました。

東京2020 一か八かファンドの助言銘柄を一挙公開100万円コースが12銘柄、200万円コースが15銘柄東京五輪終了までに短期キャピタルゲインを狙う

外資系投資顧問でファンドマネジャー歴20年の山本潤氏による、10年で10倍を目指す成長株探し。今回は、特別企画「東京2020 一か八かファンド」の助言銘柄を一挙公開します。

緊急事態宣言の解除で“上がる株と下がる株”を予測!第2次補正予算案が大規模化したことで「強気相場」が継続しそうだが、「米中対立の激化」には要警戒!

現在の日経平均株価や株式市場の状況と今後の見通しについて、アナリストの藤井英敏さんが鋭く分析! 政府は5月25日、ついに東京など5都道県への緊急事態宣言を解除しました。これで、4月7日に発令された宣言は、約7週間ぶりに全面解除となりました。この解除をもって、政府は経済活動再開へ軸足を移します。安倍晋三首相は5月25日の記者会見で、「ガイドライン(各業界が作成する感染防止指針)に沿った感染防止の取り組みに100%を補助する」「テレワークはコロナ後の世界でも大きな働き方の柱になる」などと述べています。このため、株式市場では、企業や家計部門がコロナ感染防止策を講じることでメリットを享受する企業や、テレワークのさらなる普及と定着がメリットになる企業が、「国策銘柄」としてロングランで物色されることでしょう。

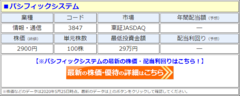

パシフィックシステム、6期連続「増配」を発表して、配当利回りは4.1%に! 配当額は6年で2倍に増加し、2020年3月期は前期比10円増の「1株あたり120円」

パシフィックシステム(3847)が2020年3月期の期末配当の増配を発表し、配当利回りが4.13%に! パシフィックシステムは、2020年3月期の年間配当が前回予想比で「20円」の増配、前期比では「10円」の増配となる「1株あたり120円」に確定したと発表した。これにより、配当利回り(実績)は4.13%となった。また、今回の増配によって6期連続増配を達成した。年間配当額は6年前の2倍となる。パシフィックシステムは、今回の増配の理由を「業績が好調だったため」としている。なお、2021年3月期の業績予想は「新型コロナウイルス感染症の拡大による影響を現時点において合理的に算定することが困難」であることから「未定」で、配当予想も「未定」。(パシフィックシステム、コード:3847、市場:東証JASDAQ)

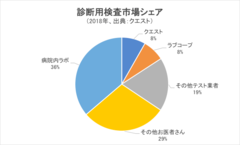

新型コロナの感染テストで注目の「クエスト・ダイアグノスティックス」を解説! 全米のドライブスルー検査場での診断も行う検査サービス大手の実力は?

米国在住のアナリスト広瀬隆雄さんが解説! これまで本コラムでは、新型コロナウイルスのワクチン開発の努力などに焦点を当てて来ました。しかし、今求められているのはワクチンだけではありません。感染テストは経済が立ち直るために欠かせません。クエスト・ダイアグノスティックス(DGX)は診断用検査サービスを展開しており、患者や臨床医、病院などに対して感染テストのサービスを提供するとともに、健康保険会社に診断ソリューションを提供。最近は、新型コロナウイルスのテスト診断を実施売る業者として注目を浴びています。最近は外出禁止令が解除となり、クエスト・ダイアグノスティックスのテスト・センターは、これまで定期健診を後回しにしてきた消費者で大忙しとなっています。

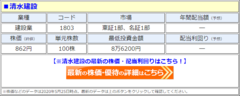

清水建設(1803)、2期連続の「増配」を発表して、配当利回りは4.4%に! 配当額は6年で5.4倍に急増、2020年3月期は前期比2円増で「1株あたり38円」に

清水建設(1803)が2020年3月期の期末配当の増配を発表し、配当利回りが4.40%に! 清水建設(1803)は、2020年3月期の年間配当が前回予想比で「2円」の増配、前期比でも「2円」の増配となる「1株あたり38円」に確定したと発表した。これにより、配当利回り(実績)は4.40%となった。また、2019年3月期に続く増配で、2期連続増配を達成した。年間配当額は6年前の5.4倍となる。清水建設は、配当方針を「成長により稼得した利益を連結配当性向30%を目安に還元する方針」としており、この配当方針のもと、2020年3月期の業績を踏まえた結果、今回の増配が決まった形だ。なお、2021年3月期の業績予想および配当予想は「未定」。(清水建設、コード:1803、市場:東証1部、名証1部)