丸紅が再浮上へ正念場を迎えている。ここ数年間の積極投資が裏目に出て財務が悪化し、立て直しが急務となっている。今後3年間で財務体質の抜本改善に注力する。(「週刊ダイヤモンド」編集部 重石岳史)

丸紅は8月下旬、東京・竹橋の自社ビルから日本橋の「東京日本橋タワー」へほぼ半世紀ぶりに本社事務所を移転した。

竹橋のビルが完成したのは1972年のことだ。当時、丸紅は三菱商事、三井物産と並んで「スリーエム」と称される総合商社のトップ3の一角にあった。

ところがその後、ロッキード事件が発覚して役員が刑事訴追され、90年代にはバブル崩壊やアジア通貨危機の影響で倒産の危機を経験。今や五大商社の最下位が定位置となってしまった。

そんな苦難の歴史が刻まれた旧ビルは建て替えが検討されており、早ければ東京オリンピック・パラリンピックが開催される2020年に新ビルが完成する見通しだ。そのとき、丸紅が半世紀前のような飛ぶ鳥を落とす勢いで“凱旋入城”を果たせるか。その大前提となるのが、この数年間で悪化した財務の立て直しだ。

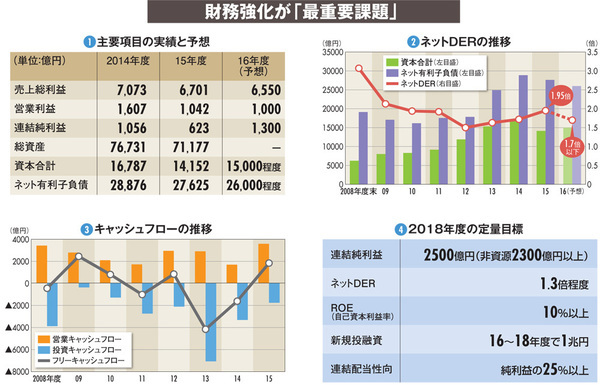

15年度の連結純利益は期初予想の1800億円から大幅に下方修正し、623億円に沈んだ(図(1))。主因は資源市況の低迷だ。北海やメキシコ湾の油ガス、チリの銅などの資源ビジネスで14年度から2年連続で巨額の減損を計上。円高の影響もあって資産が目減りし、財務体質の悪化を招いた。

純有利子負債が自己資本の何倍かを示すネット有利子負債倍率(ネットDER)は、15年度末時点で1.95倍だ。五大商社の他4社が0.9~1.2倍と健全性を維持しているのに対し、丸紅が突出して高い。

振り返れば、丸紅はリーマンショックで悪化した財務を立て直し、12年度末にはネットDERを1.5倍まで持ち直した(図(2))。ところが当時は資源バブルの真っただ中。丸紅も他社に遅れまいと積極的な新規投融資に打って出たが、それが裏目に出てしまった。國分文也社長は「資源価格が上がれば上がるほど、買いにプレッシャーがかかる。価格が上がれば逆に買いにくくなる仕組みをつくらないといけない」と反省を口にする。

その失敗を教訓とし、丸紅が今年策定したのが16~18年度の中期経営計画(中計)だ。焦点は3年間の累計でフリーキャッシュフローを黒字化し、18年度末にネットDERを1.3倍程度にするなどの財務規律の強化にある。

13年度以降の積極投資でフリーキャッシュフローは2年連続の赤字が続いたが、15年度は営業資金の回収を徹底し、何とか黒字を達成した(図(3))。今後も毎期黒字を維持する方針だ。

國分社長は「新規投融資はより厳しく選別していく。しばらくは厳しい状況が続くが、財務体質の強化を最優先課題に取り組みたい」と力説する。