最後は④のつながりですが、これは一致しないことを表します。なぜ、④が一致しないかというと、それは大きく2つの理由があります。1つ目はPLは投資や借金を表さないからで、二つ目はPLは必ずしも現金の動きをあらわす表ではないからです。これらのことは今後この3つの表に具体的に数字を入れながら勉強していけば容易にご理解いただけると思います。

具体的な数字を入れて

収支計算書とPL・BSの関係を確認する

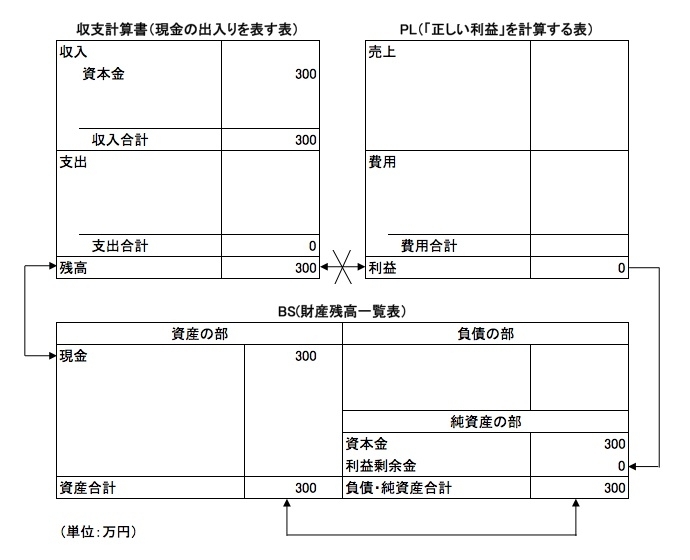

では、具体的な数字をいれてこれら3つの表の関係を見ていきましょう。例えば、資本金300万円で会社を設立するという取引は次のようになります。

図表4-2 資本金300万円の記入

図表4-2 資本金300万円の記入

収支計算書から見ていきましょう。資本金300万円が現金で会社に入ってきますから収入が300万円になっています。PLはどうでしょう。資本金300万円が入ってきても売上があがるわけではありません。ましてや費用が出ていくわけではありません。資本金が入ってきてもPLには何ら影響がありません。BSの右側には会社が資本金として300万円集めてきたことが記入されています。BSの左側にはそのお金が現金の形で会社の中にあることが表されています。