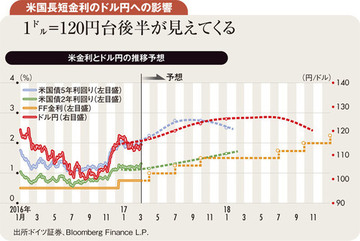

ここ数回の本欄では、日経平均株価の上値余地が小さいこと、トランプ米大統領の政策に対する期待値は高いが、効果が表れるまでには時間がかかること、「米国第一主義」は円安ドル高につながりにくいことを指摘してきた。日経平均株価の昨年末(1万9114円)から直近高値(3月13日、1万9633円)までの上昇幅は2.7%強にとどまっている。

この停滞の要因は、ドル円の動向の不透明さに加え、市場のテーマ不足にもあると考えている。ここ数年では日本銀行の金融緩和による円安、五輪需要、インバウンド需要の盛り上がり、コーポレートガバナンスによる自社株買いなど幾つものテーマがあった。

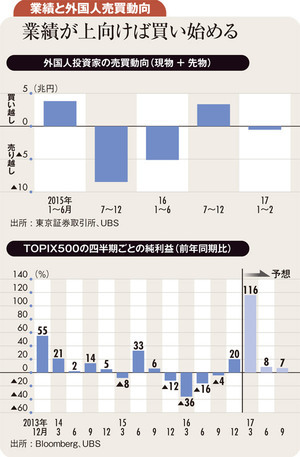

しかし、足元では明確なテーマが不在だ。それが外国人投資家による投資がいまひとつ盛り上がらない理由ではないかと思われる。また、現在の企業業績回復の主要な原因は2016年の円高のリバウンドであり、来期の業績が大きく伸びる要因は見当たらない。

「働き方改革」は今後注目を集めるテーマとみている。プレミアムフライデーが実施されたり、残業が減少したりする程度ではないのかという質問も受けるが、われわれは日本の内需、特にサービス業の需要を伸ばし、利益率も引き上げるきっかけになると考えている。

日本では過去15年以上賃金は上がっていないが、海外先進国では年率2~3%で上昇してきた。日本の賃金上昇を抑えていたのが、女性と高齢者の労働参加率上昇だ。日本の労働人口は毎年1%程度減少しており、これらの新労働力がなければ人手不足に拍車が掛かり、労働賃金が上昇してきたはずだ。

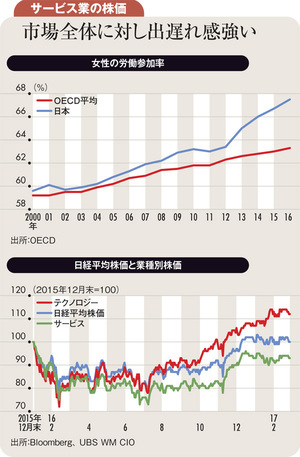

日本の15~64歳の女性の67.5%は仕事をしている。これはOECD(経済協力開発機構)の平均よりもかなり高く(グラフ上参照)、米国の66.8%をも上回っており、これ以上の女性の労働参加は難しそうである。

足元の失業率は3%まで低下し、三大都市圏のパートタイムの平均時給が1000円を超えるまで上昇していることを考えても、今後は人手不足に拍車が掛かり、賃金が上昇する時期に来ている。

単純な賃金の上昇は企業の利益率の圧迫になるが、利益率の高いサービスに対する需要の増加、生産性向上のためのインターネットの活用などにより、国内企業の利益は今後伸びると考えている。「働き方改革」は日本の株式市場にとっても重要なインパクトを持つ。

UBSチーフインベストメントオフィスでは日本のサービス産業インデックスを作成した(グラフ下)。最近は日経平均株価に後れを取っているが、今後数年の投資セクターとして、サービス業が有望であると考えている。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)