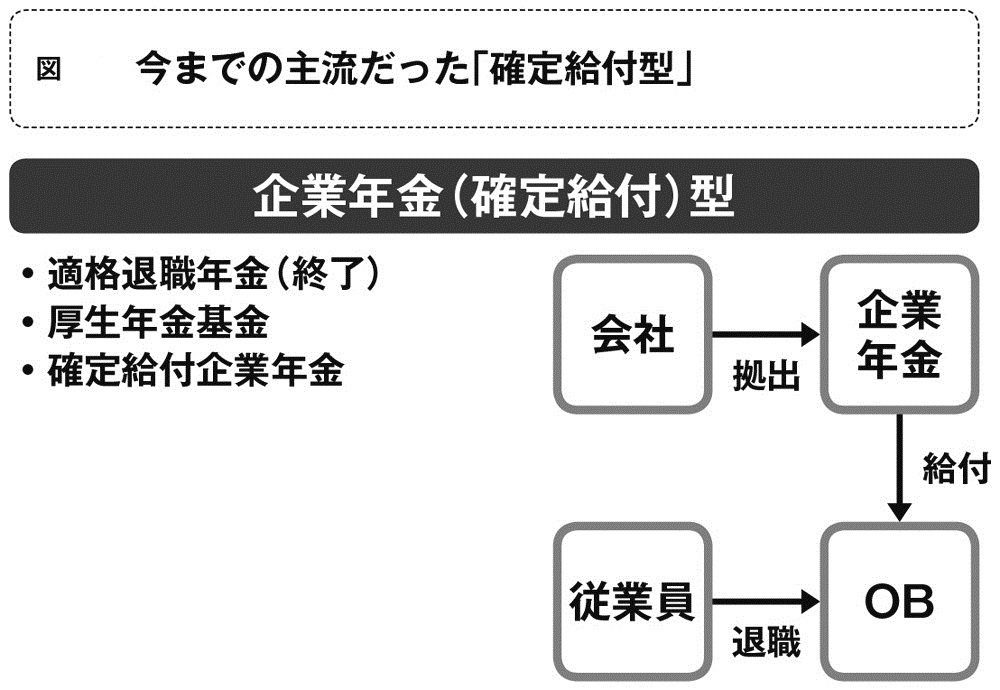

今まで主流だった

企業年金型の退職金制度

2. 企業年金型

(該当する制度:確定給付企業年金、厚生年金基金)

企業年金制度は、退職時支払いのための原資についてその積み立て場所を企業とは別途設ける仕組みです。独立した法人格を持つ場合(基金型確定給付企業年金、厚生年金基金)と、契約にもとづき保険会社等に置く場合があります(規約型確定給付企業年金)。

基本的考え方は、毎月拠出した掛金は全額損金算入が認められますが、一度積み立てたお金は社員の退職時支給にのみ用いられる、というものです。

管理と運用は原則として会社がその責任を負います。積立不足が生じた場合は差額を補う義務も負っています。

業界団体が主導するなどして、総合型の企業年金制度が設けられることもあります(ただし積立不足の責任は各社が追加負担で負うことになる)。

企業年金型の制度はピーク時で2000万人以上の会社員を対象としましたが、安定的に運用益を確保することが難しくなり、また追加負担が企業の重荷になったことから利用率は低下しています。現在では約1000万人規模となっています。

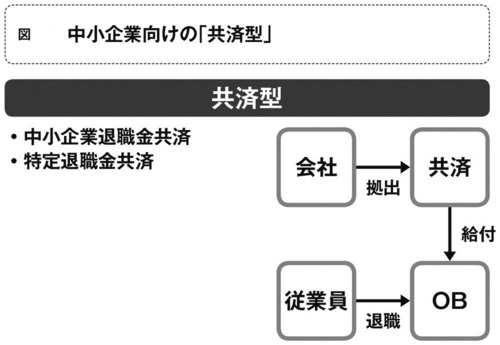

中小企業に多い

共済型の退職金制度

3. 共済型

(該当する制度:中小企業退職金共済、特定退職金共済)

先ほどの企業年金型で行われるような企業年金の設立が難しい場合、外部の共済に資産の積立と運用管理・給付を任せることもできます。これが共済型です。

中小企業退職金共済が代表的で、各地商工会議所等がほぼ同様の設計で行っている特定退職金共済という仕組みもあります。

共済の場合、加入し掛金の積立ルール(役職に応じて毎月いくら払うようなルールを明確にする)にもとづき毎月定期的に掛金を入金すれば、その後の資産管理等は一切をお任せできます。

ただし中退共では年1.0%の利回りは保証するものの実際の利回りは運用実勢によって変動します。多くの企業では「(退職金規定上の退職金支給額)-(中退共からの受取額)=(会社が現金で支払う退職金額)」として、部分的な事前準備方法として用いることが多いようです。