この事例からは、低PBRなら何でもいいというわけではないことがおわかりいただけると思いますし、別の銘柄で似たような条件の銘柄があれば、再現できるかもしれないとわかるわけです。

仕込んでカタリストを待っている

南陽(7417)とヴィンクス(3784)

さて、次に、企業の価値のうち、収益面での価値に注目したケースを紹介しましょう。

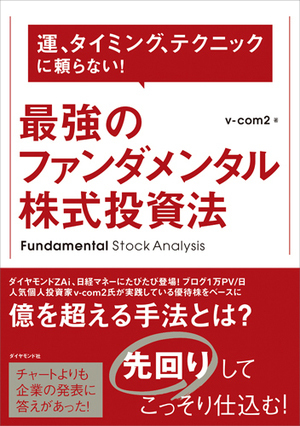

『運、タイミング、テクニックに頼らない! 最強のファンダメンタル株式投資法』では、システムリサーチ(3771)の事例を取り上げました。

企業が発表する将来の予想利益のわりに、株価が割安な株で、さらにカタリストの発生可能性が高いことを重視するのが基本です。

割安さの指標としては、3年後の予想PER15倍を目標株価にすることが多いです。利益の予想は不確かなものなので、中期計画、その他のさまざまな開示資料から、予想の実現性を考えて探っていきます。

また、こうした収益面で割安な株は、株主優待だけでなく、東証1部などの上位市場への昇格がカタリストとして相性がいいため、私はよく、昇格が期待できる株に投資しています。

システムリサーチの場合も、中期計画に沿った利益の上昇と、東証1部昇格がカタリストになると考えて、投資を決めました。

そして、実際にそれが実現する過程で、株価は2倍以上になりました。

システムリサーチと似たような展開になることを期待して現在投資中の銘柄には、南陽(7417)やヴィンクス(3784)があります。

いずれも利益成長と、上位市場への昇格をカタリストに、割安さが解消されることで株価が上昇するとストーリーを描いています。

その他にも、具体的な事例は『運、タイミング、テクニックに頼らない! 最強のファンダメンタル株式投資法』で解説していますが、それらはすべて各論のお話です。

根本となる大原則は、いつも、「企業の価値」と「株価」の差を人より先に見抜き、カタリストの発生可能性を考える、という一言で表せます。

そのために、どのような知識と経験が必要かというのを、少しずつ身につけて行こうとしているわけです。

大原則さえ身につければ、自分が何をやろうとしているのかを見失わなくてすむのではないでしょうか。

そうすれば、今回の投資は何がよかったから利益が出たのか、何がダメだったから失敗したのかも見えてきやすいと思います。

その結果として、投資で得られる利益の期待値(可能性)を、徐々に高めることができると考えています。

実際の投資は、相場環境にも大きく左右されますが、期待値を高めることは自分自身でできることだと考えているからこそ、私はファンダメンタル分析を行っているのです。

初心者を脱したいなら、自分がどういう株に投資したいのか、大きな軸で考えてみることから始めてみましょう。

好評発売中!

『運、タイミング、テクニックに頼らない!最強のファンダメンタル株式投資法』

v-com2 著

定価:本体1600円+税

発売:ダイヤモンド社

勝てる個人投資家は何を考え、どういうプロセスで投資を決めているのか。その過程がつぶさにわかる一冊。株主優待株はもちろん、割安株、成長株についても、独自の視点で他の投資家の一歩先行く投資手法を公開。株価チャートよりもファンダメンタル重視の著者ならではの、決算書(貸借対照表、損益計算書、キャッシュフロー計算書)の具体的な投資への活かし方を解説。

ご購入はこちらから!→[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]